- 美國貿易代表署發布強迫勞動調查報告,認定受調查的60個經濟體均未能有效執行進口禁令,對美國商業環境造成負擔

- 報告提議對包含台灣在內的14個經濟體加徵10%關稅,而對中國大陸與韓國等其餘46個經濟體加徵12.5%關稅

- 關稅稅率差異主要取決於該經濟體是否實施禁令或在貿易協定中做出承諾。台灣因具備相關承諾,得以適用較低的關稅稅率

根據美國貿易代表署(USTR)在2026年6月2日發布的資料,美國正式針對強迫勞動議題發布301條款調查結果。美國貿易代表署在2026年3月12日啟動高達60個經濟體的廣泛調查,目的在檢視這些貿易夥伴是否建立並有效執行禁止強迫勞動產品進口的法規。調查結果顯示,所有受調查的60個經濟體均未能同時實施且有效執行強迫勞動進口禁令,此舉對美國商業環境造成不合理的負擔與限制。

為了導正不公平的貿易環境,美國貿易代表署提議針對這60個經濟體全面加徵額外關稅,並依據各國目前的法規落實進度,將關稅分為10%與12.5%兩個層級。

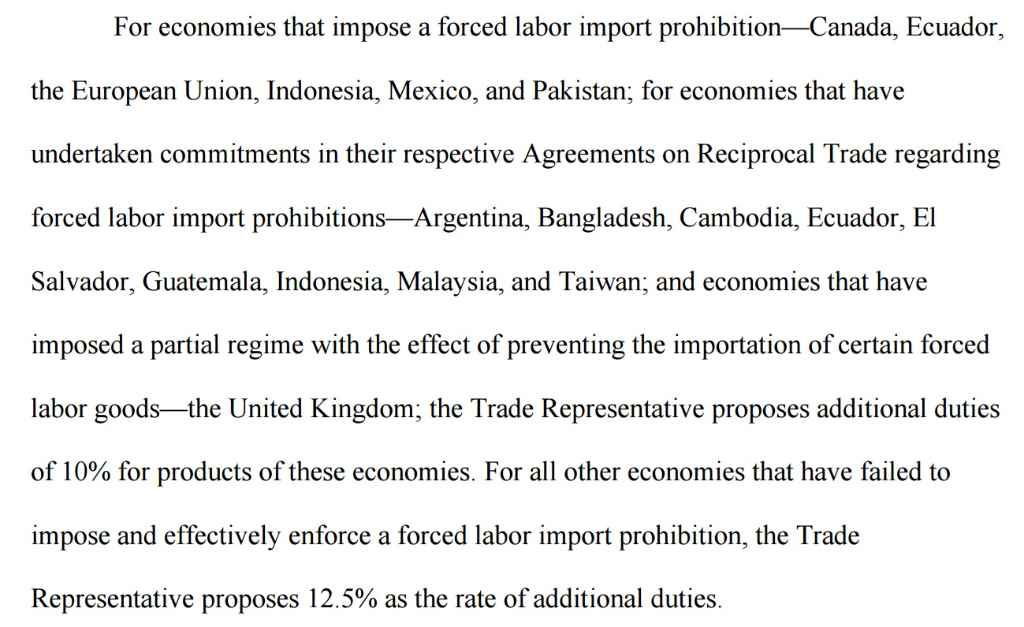

首先,適用10%額外關稅的經濟體共有14個。這些經濟體多半已經具備初步的防範機制,其中包含加拿大、歐盟、印尼、墨西哥、巴基斯坦與厄瓜多等已經實施強迫勞動產品進口禁令的地區。此外,台灣、阿根廷、孟加拉、柬埔寨、薩爾瓦多、瓜地馬拉與馬來西亞等,則因為在各自的對等貿易協定(ART)中,已對強迫勞動產品進口禁令做出具體承諾,因而同樣獲得10%的較低關稅稅率。英國也因實施部分防範機制而被列入此名單中。

其次,包含中國大陸、日本、韓國、印度、新加坡與越南等在內的其餘46個經濟體,由於未實施禁令也沒有相關協定承諾,美國貿易代表署提議對這些地區的產品加徵高達12.5%的額外關稅。

美國政府長年強調,強迫勞動不僅違反道德共識,更在經濟上造成嚴重的市場扭曲。使用強迫勞動的生產者能藉由剝削勞工大幅降低生產成本,進而以不合理的低價在國際市場上競爭,這使得遵守勞工權益的美國企業與勞工面臨不公平的競爭劣勢。美國實施禁止強迫勞動進口法規,目的在確保市場競爭是建立在品質與創新等合法因素上,而非仰賴非法剝削所帶來的價格優勢。

除了全面性的關稅加徵,美國貿易代表署也提出豁免機制,豁免清單包含目前正受232條款規範的產品、美國國內難以取得的關鍵原物料、可能導致經濟嚴重中斷的產品,以及書籍、捐贈物資與隨身行李等。同時,為減緩對特定產業的衝擊,美方擬設立紡織品機制,允許特定經濟體的一定數量服裝與紡織品,能以較低的301條款關稅稅率進入美國市場。

針對這項重大貿易提案,美國貿易代表署已經展開徵詢公眾意見的程序,相關的關鍵日程包括:2026年6月22日為提交出席聽證會申請與證詞摘要的最後期限;2026年7月6日為提交書面評論的截止日;隨後在2026年7月7日,301條款委員會將於美國國際貿易委員會正式召開公開聽證會。

台灣受影響程度與301調查結果詳細說明

在此次美國301條款強迫勞動調查中,台灣的具體處境與受影響程度值得國人與投資界高度關注。

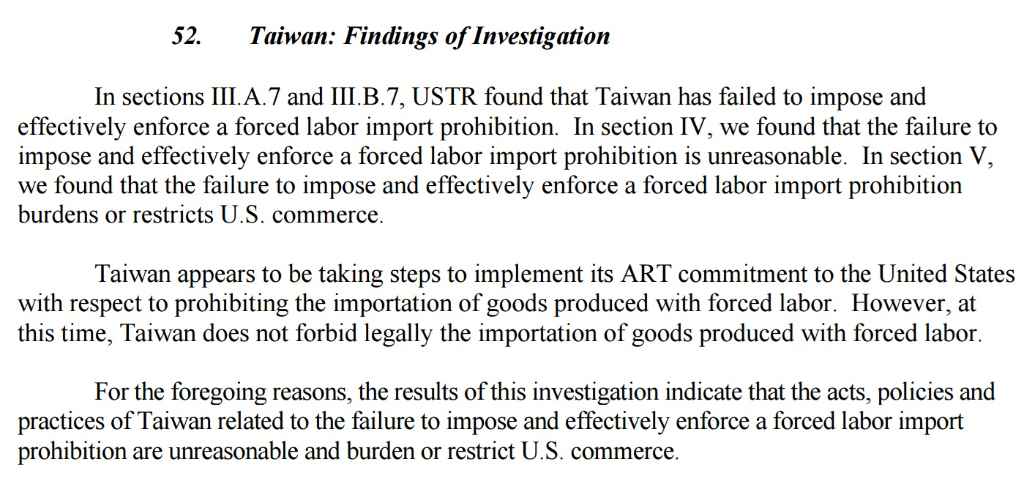

在調查結果認定方面,美國貿易代表署曾於調查啟動時與台灣進行雙邊磋商。報告明確指出,雖然台灣已展現積極態度,但目前仍被認定為「未能實施並有效執行」強迫勞動產品進口禁令的經濟體之一。

在處罰的關稅稅率方面,台灣被歸類在影響較輕的10%關稅名單中,而非12.5%的重稅名單。其核心原因在於,台灣與美國簽署的對等貿易協定(ART)中,台灣已經做出將採用並落實強迫勞動產品進口禁令的具體承諾。美國貿易代表署對此承諾表示肯定,因此給予較低的關稅懲罰。

就對台灣產業與經濟的影響而言,這10%的潛在加徵關稅仍將增加台灣外銷美國產品的出口成本,對依賴美國市場的製造業帶來利潤壓縮的壓力。然而,相較於台灣在亞洲的主要競爭對手(如韓國與日本)面臨12.5%的較高關稅,台灣在關稅負擔上擁有2.5%的相對緩衝空間。這項差異有望讓台灣出口商在價格競爭上,相較日韓獲得微幅的相對優勢。

不過,美國貿易代表署也在報告中強調,承諾採取行動與實際在法律上禁止並有效執法仍有顯著差異。在台灣完全落實該禁令前,美方認為台灣的現行狀況仍對美國商業構成不合理的負擔。因此,未來台灣政府如何加速國內法規建置,將這些承諾轉化為具體的法律禁令與執法機制,將是能否完全迴避此次301關稅影響的關鍵。

圖資來源:USTR

資料來源: 經濟日報