創造被動收入,人生充滿色彩

做對〝幾件事〞!打造被動收入,退休後月領5萬以上!看到這樣的文章標題真是吸引人!再來一段類似的,做對〝幾件事〞!打造被動收入超過薪水,提前退休不是夢!天呀~~太美好了,整個人生充滿色彩。

「被動收入」就是不需要工作,也會有的收入。取得被動收入的SOP,就是要選好可以創造被動收入的商品,接下來最重要的事來了,需要堅守長期紀律,每一個固定的周期(月、季、年),投入固定的金額,持續不斷的累積,連過程中已經累積可以創造被動收入的商品,所創造出來的收益也需要再投入,這樣還可以加快速度達到設定的人生目標。

想像一下如果選擇創造被動收入的商品,每年可以穩定創造4%的收益率,當累積的總金額達900萬元,每年可以領到36萬元,平均每月有3萬元的被動收入。那如果累積的總金額超過1,500萬元,平均每月就有5萬以上耶!不厭世了~~找個好標的、堅持紀律、取得收益後再投入,優質退休生活不再是夢想!

理財專家教我們,定期定額存股可以創造被動收入

什麼是比較好的「創造被動收入商品」,有一個前提一定要認清,就是這個資產本身可以創造『正常』的收入。比如股票或債券,發行人是企業,或是政府,因為發行單位可以創造產出,才能夠給投資者股利或是債息這類『正常』的收益。如果沒有明確看到發行商品單位有能夠創造正常收入的產出,就必須要擔心是否遇到詐騙,我們累積創造被動收入計畫的時間漫長、過程枯燥,為的就是實現人生夢想,若不幸遇到詐騙集團肯定痛不欲生,所以一定要用最理性的頭腦好好判斷!

網路上好多投資專家都在教存股計畫,教大家選擇營運穩定的上市公司,觀察過去的獲利是否穩定,如近10年每股盈餘(EPS)都要大於零,也就是公司都有獲利;再來看看過去發放股利時,現金股利的發放率高不高,如現金股利發放比率都超過一半以上;也會提醒大家找尋好買點,當本益比進入合理區間,比如8~10倍時就進場買進;也建議大家可以選擇2~3個標的,目的為了分散風險。

這些觀念我滿認同的,我也分享一下我持續在關注而且執行存股計畫的3個標的,分別是中鋼、遠東新以及中華電信。這3家公司無論是規模或是營運狀況在台灣上市公司表現都相對穩定,相信大家都會認同。

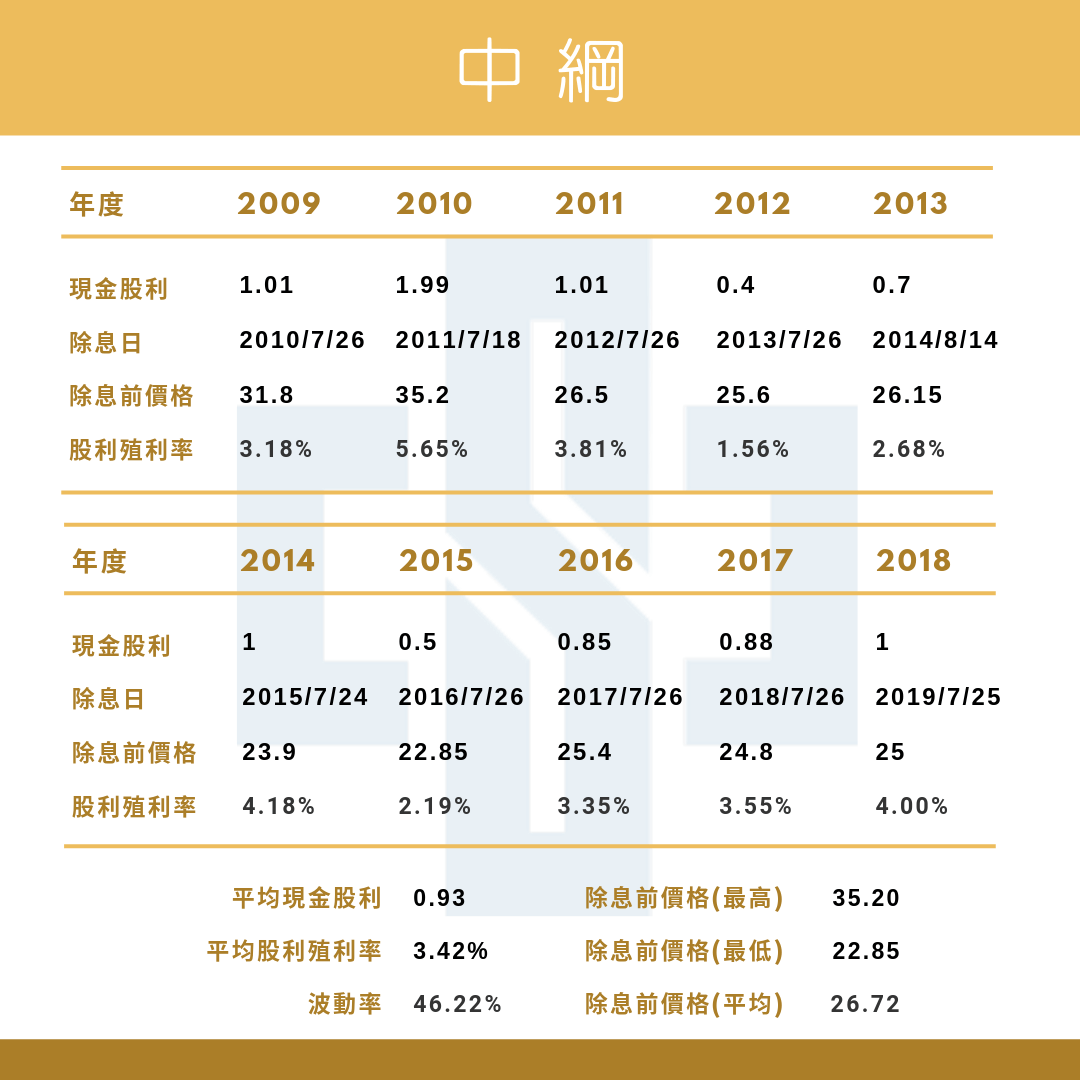

- 首先來看中鋼,過去10年平均發放現金股利0.93元,以每年發放股利(除息日)前一天收盤價為基礎,近10年平均股利殖利率3.42% (表-中鋼);

- 遠東新過去10年平均發放現金股利1.36元,近10年平均股利殖利率4.09% (表-遠東新);

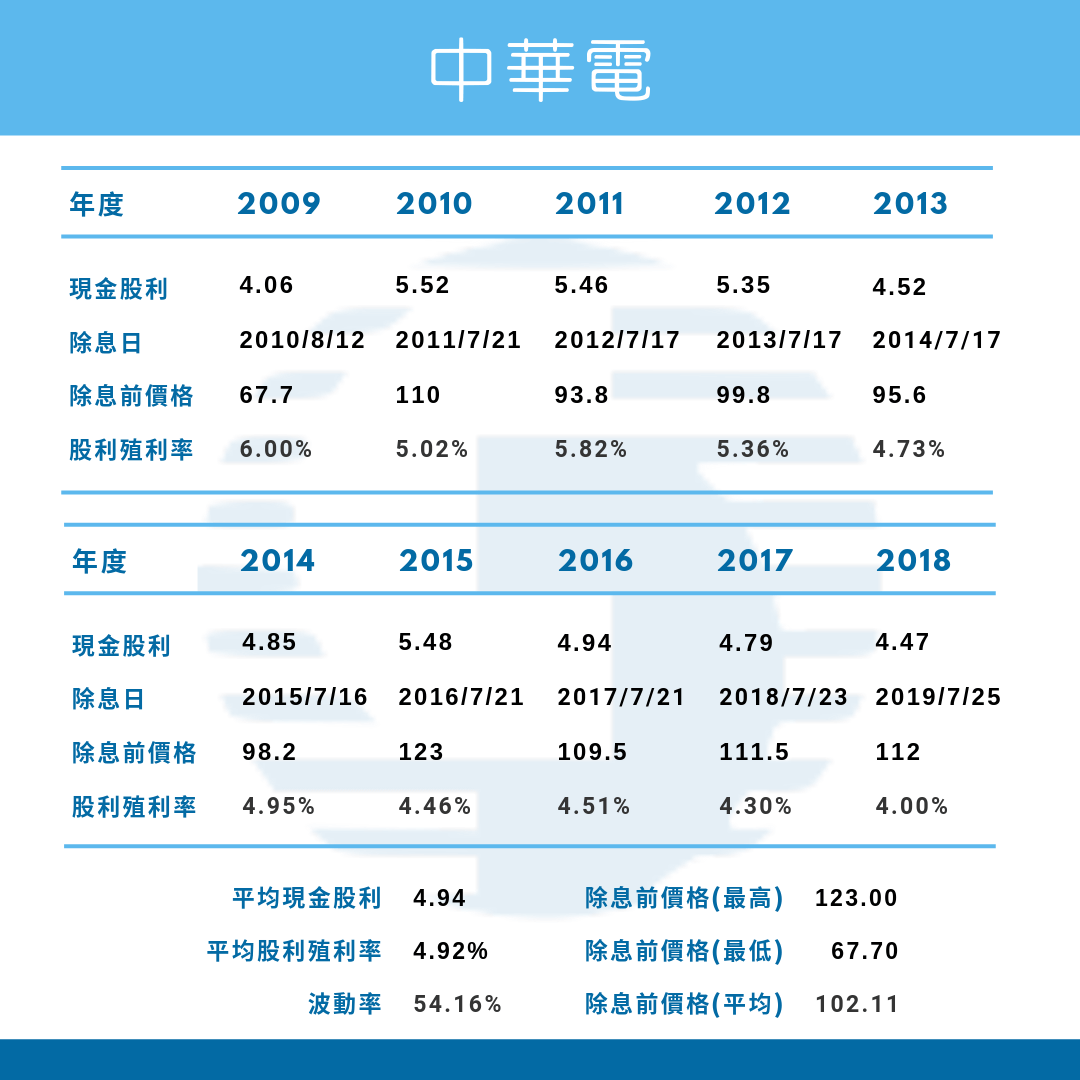

- 中華電過去10年平均發放現金股利4.94元,雖然股價相對前2家公司高,不過近10年平均股利殖利率還是高達4.92%(表-中華電)。

存股計畫最困難的點 – 判斷進場時機

實際執行存股計畫遇到最困難的點就是進場時機判斷,為達成獲得被動收入目標,必須要堅持紀律、定期買進,累積持股金額,在過程中取得股利收益後,再將收益轉投入原本標的股票,讓收益也可以在未來取得收益。但最現實是,我們並無法知道哪個點才是最佳進場時機,所以堅持紀律的過程中,股價波動的風險還是必須承擔。

假設以過去10年這3家公司除息日前一天的股價為進場點,中鋼最高進場價35.2元、最低進場價22.85元,波動幅度為46.22%(表-中鋼);遠東新最高進場價39.9元、最低進場價24.75元,波動幅度為45.92%(表-遠東新);中華電最高進場價123元、最低進場價67.7元,波動幅度為54.16%(表-中華電)。而過去10年這3家公司實際股價表現,最高價與最低價的波動幅度更大,分別為中鋼72.5%(圖-中鋼)、遠東新81.78%(圖-遠東新)、中華電65.47%(圖-中華電),股價波動幅度真的不小。

小結存股計畫,優質的公司營運穩定,可為我們創造持續性的收益,這是我們被動收入的主要來源。但無法避免必須面對股價變動風險,必須透過認真做功課,或是定期定額方式投入,設法降低價格風險的影響度。

存股計畫還需要關心除息後是否填息

還有一點必須要了解,上市公司發放現金股利(除息)後,除息後的股價會扣除發放的股利金額,要等到股價重新回到除息前一天的水準時(填息),才表示收到的現金股利真是賺到的,如果股價一直都沒有回到除息前一天的水準,甚至比除息當天的參考價還低(貼息),那可以理解為是從自己累積的股票總額中拿到股利,當年度花的被動收入可能就不是真正的被動收入。但理論上營運穩定的優質公司,除息後填息的機會還是比較高,差別是時間的長短。

創造被動收入商品選擇 - 美元保單比股票更具穩定性

聊完存股計畫後,再跟大家分享一個創造被動收入的好商品 - 「美元保單」,這也是我在分散風險考量下,認真執行創造被動收入行動的選擇。看我下面的分析後,我想你應該也會跟我有同感,存美元保單似乎感覺更優。這邊所講的美元保單就是大家所熟知的傳統型利率變動商品,就不再贅述囉!

存股計畫中首先要找營運穩定的好公司,美元保單基本上已經符合標準。美元保單由保險公司發行,目前國內保險公司在金管會監督與管理之下,安全性沒有太大疑慮。存股計畫要關心每年股利金額是否符合效益,且為了創造複利效果,期間收到的股利還需投入原標的。美元保單這點相對單純,在閉鎖期結束後價值準備金會以預定利率複利累積,也就是之前產生出來的收益也可以繼續產生收益(利息也會生利息),省去存股計畫中取得現金股利,要找適合時機再買進原標的股票的麻煩。

利變型美元保單有一個宣告利率,當宣告利率高於預定利率時,保險公司會給付增值回饋金,目前多數保險公司宣告利率在3.5%~4%之間,都可以拿到增值回饋金。若距離退休時間較長,可以選擇將增值回饋金購買增額繳清保險,保單總價值準備金就會以3.5%~4%之間的速度持續增值。當開始要運用被動收入時,美元保單不會有股票除息後必須填息才算賺到的困擾,將產生出的收益領出使用,總保單價值不會降低,仍然會依據原本的速度成長;接近退休的人,還可以選擇還本型商品。

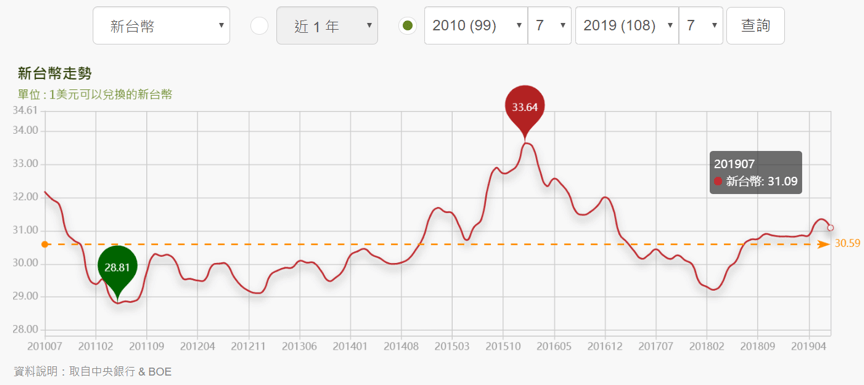

再來就是存股計畫中無法避免的股價波動風險,美元保單面對的波動風險就是美元匯率。同樣觀察過去10年,中央銀行公布的新台幣兌換美元匯率月均價最高33.64元、最低28.81元,截至2019年7月底的前10年平均價為30.59元,波動幅度只有15.79%,與上述存股計畫3個績優標的最少45.92%相較,風險明顯小多了!如果配合上定期定額購入美元,匯率風險還可以進一步控制。

做吧!越早為被動作努力,掌握人生選擇權機會就越高

創造被動收入,就可以完美我們的人生。擁有穩定的被動收入,優質且有尊嚴的退休生活就不再是夢想,如果可以提早讓自己的被動收入超過工作薪資,甚至可以提前退休。時間是我們最好的朋友,越早為被動收入做努力,掌握人生選擇權的機會就越高。過去我們的困擾是不知道該怎樣做,現在可能的阻礙應該就是遲遲不想做。

累積被動收入可以投入的選項安全性是前提,一旦失去安全性,先前所有的努力都將付諸流水。堅持紀率,定期投入是必要的修練,沒有這段過程就無法在退休當下累積創造被動收入足夠的資產總額。我們的行動方案可以選擇優質的上市股票定期存股,別忘了還有一個更穩定的選項 - 美元保單,與存股計畫相較價格波動率低,且不需擔心領完股利後,股票價格遲遲沒漲回去。就從現在開始,一起幫自己創造未來的被動收入吧!