- 財政部公告2024年每人基本生活所需之費用為新台幣21萬元,相較前一年增加8,000元,於2025年申報綜合所得稅時適用

- 每人基本生活所需的費用金額,主要法源依據為納稅者權利保護法第4條規定

- 納保法自2017年實施至今,共計調升7次基本生活費,合計調升4.4萬元

財政部11月28日公告,民國113年(2024年)每人基本生活所需之費用為新台幣21萬元,相較前一年增加8,000元,於民國114年(2025年)申報113年綜合所得稅時適用。

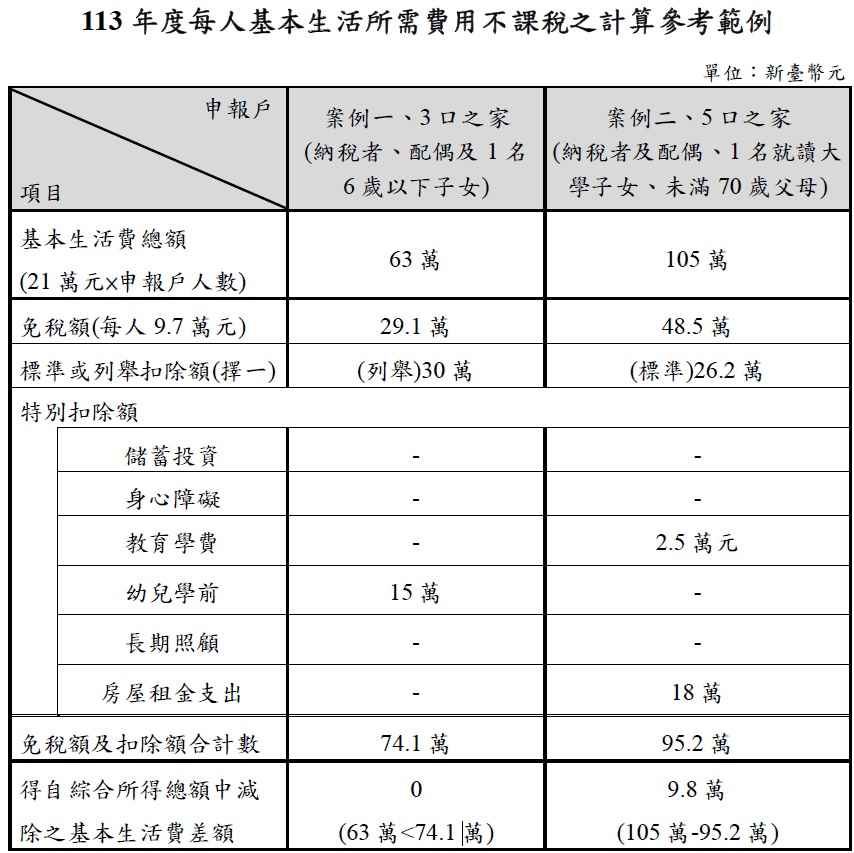

每人基本生活所需的費用金額,主要法源依據為納稅者權利保護法第4條規定,參考主計處公布最近一年(民國112年/2023年)每人可支配所得中位數34萬9,359元的60%計算,當申報個人綜合所得稅時,申報戶基本生活所需的費用總額(21萬元乘以申報戶成員人數),超過所得稅法規定可減除的免稅額及扣除額合計數的差額,可以自申報戶當年綜合所得總額中減除。

億元;又該部前於112年11月23日公告調高113年度免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額及課稅級距金額,該部分可增加減稅利益217億元,兩者合計增加減稅利益243億元,民眾於114年5月申報113年度綜合所得稅時適用。(計算說明詳參考範例)

1.納稅者為維持自己及受扶養親屬享有符合人性尊嚴之基本生活所需之費用,不得加以課稅。

2.前項所稱維持基本生活所需之費用,由中央主管機關參照中央主計機關所公布最近一年全國每人可支配所得中位數百分之六十定之,並於每二年定期檢討。

3.中央主管機關於公告基本生活所需費用時,應一併公布其決定基準及判斷資料。

圖資來源:財政部

資料來源: 工商時報