- 中央銀行第一季理監事會,連續4次會議沒有調整利率,三大指標利率分別為重貼現率2%、擔保放款融通利率2.375%、短期融通利率4.25%

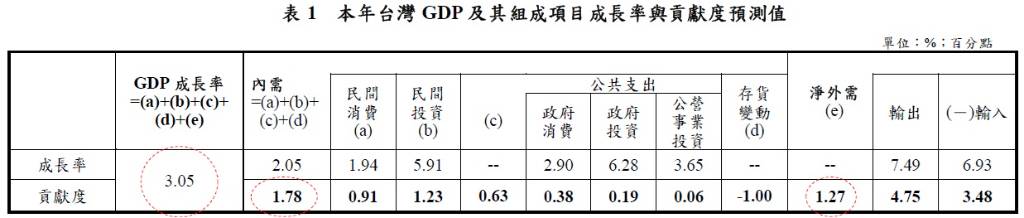

- 此次會議對於今年經濟成長率的預估值下修到3.05%,相較2024年12月19日的會議預估值3.13%,漲幅下修0.08%

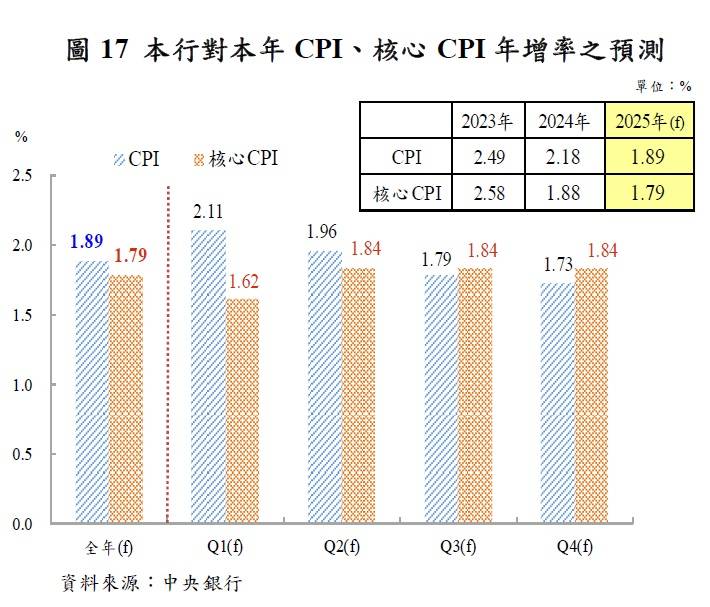

- 預期今年通膨率維持在1.89%,核心CPI成長率也維持在1.79%,兩者均與2024年12月19日的會議預估值相同

中央銀行3月20日召開2025年第一季理監事會,連續4次會議沒有調整利率,三大指標利率分別為重貼現率2%、擔保放款融通利率2.375%、短期融通利率4.25%。

回顧央行自2022年2024年第一季共計升息6次,累計調升3.5碼(0.875%),宣布時間與升息幅度依序是2022年3月17日升息1碼(0.25%)、2022年6月24日升息半碼(0.125%)、2022年9月22日升息半碼(0.125%)、2022年12月15日升息半碼(0.125%)、2023年3月23日升息半碼(0.125%),2023年6月15日、2023年9月21日、2023年12月14日,連續3季理監事會議沒有調整,2024年3月21日再度升息半碼(0.125%)。

此次會議對於今年(2025年)經濟成長率(GDP成長率)的預估值下修到3.05%,相較2024年12月19日的會議預估值3.13%,漲幅下修0.08%。央行表示受惠AI相關的民間投資動能升溫與民間消費成長動能持續等有利因素挹注,2025年內需續扮演驅動經濟成長之角色,貢獻經濟成長1.78%。AI相關產品出貨表現優於原預估,預期2025年輸出續穩健成長;國人出國旅遊人次大抵已恢復疫情前水準,比較基期墊高,輸入成長動能趨緩,輸出入相抵後,淨外需貢獻為1.27%。內外需成長動能持續,惟內需貢獻優於淨外需。

預期今年(2025年)通膨率(CPI成長率)維持在1.89%,核心CPI成長率也維持在1.79%,兩者均與2024年12月19日的會議預估值相同。央行表示本年度國內最低工資及軍公教薪資調高、碳費開徵,服務類價格僵固性仍高,漲幅將維持緩降走勢,國際機構則預期國際油價趨跌,對台灣CPI及核心CPI年增率分別將續降為1.89%、1.79%之預測維持不變。

中央銀行評估台灣經濟仍面臨諸多不確定性因素,主要包括以下幾點:

1.美國貿易政策實施時程與影響程度以及全球貿易零碎化:美國川普總統上任以來,已簽署對多國與多項產品加徵關稅等行政命令,並擬額外針對半導體晶片、醫藥品以及汽車等徵收關稅,加上本年4月可能對貿易夥伴國課徵「對等關稅」,使得全球貿易政策不確定性大增,這不僅增加全球經濟下行風險,也牽動廠商未來的投資決策。此外,川普力促關鍵製造業回流美國,導致供應鏈被迫移出低成本高效率生產地轉向在美生產,打亂全球原供應鏈布局,並使全球貿易趨向零碎化,不利全球經貿發展。

2.中國大陸經濟成長力道:中國大陸房地產市場疲弱、失業率走高,經濟前景不明,這衝擊民眾信心,造成消費緊縮、通縮與產能過剩等隱憂。加上美中貿易衝突若升溫,可能導致中國大陸出口成長放緩。雖然中國大陸當局陸續推出激勵措施,但成效仍有待觀察。若經濟相關問題未獲改善,產能過剩可能導致出口產品低價傾銷,衝擊他國產業並引發反制措施,不利全球經貿發展。

3.主要經濟體貨幣政策分歧:美國政府的關稅、減稅及移民政策可能推升民眾通膨預期心理,使得美國聯準會(Fed)在降息方面更為審慎。日本因通膨升溫且工資持續成長,日本銀行(BoJ)可能持續升息。歐洲中央銀行(ECB)則因經濟平疲、服務業通膨趨緩,已於3月降息1碼。中國大陸因內需疲弱,預期中國人民銀行將維持寬鬆貨幣政策。主要經濟體貨幣政策步調與速度不一致,可能導致跨國資金流動頻繁,加劇金融市場震盪。

4.地緣政治風險與結構性因素對全球經濟與通膨之衝擊:美國新政策可能惡化全球貿易壁壘情勢,導致全球生產效率下降,並增加成本上升壓力,助長通膨,也可能激化國際政經衝突,加劇市場動盪和全球貿易不確定性。此外,全球極端氣候加劇、淨零減碳措施以及人口老化等供給面衝擊,也可能形成通膨上升壓力,提高全球經濟不確定性。

圖資來源:中央銀行

資料來源: 經濟日報