- 全球用電需求預計於2025至2026年間強勁成長,年增率遠高於過去十年平均,主要受惠於產業、資料中心擴張與電氣化趨勢

- 國際能源總署預期,再生能源將最快於2025年超越燃煤,成為全球主要電力來源,核能發電量亦將創下歷史新高紀錄

- 儘管用電需求增加,發電相關二氧化碳排放預計在2025年趨於平穩,並於2026年略有下降,顯示能源轉型成果

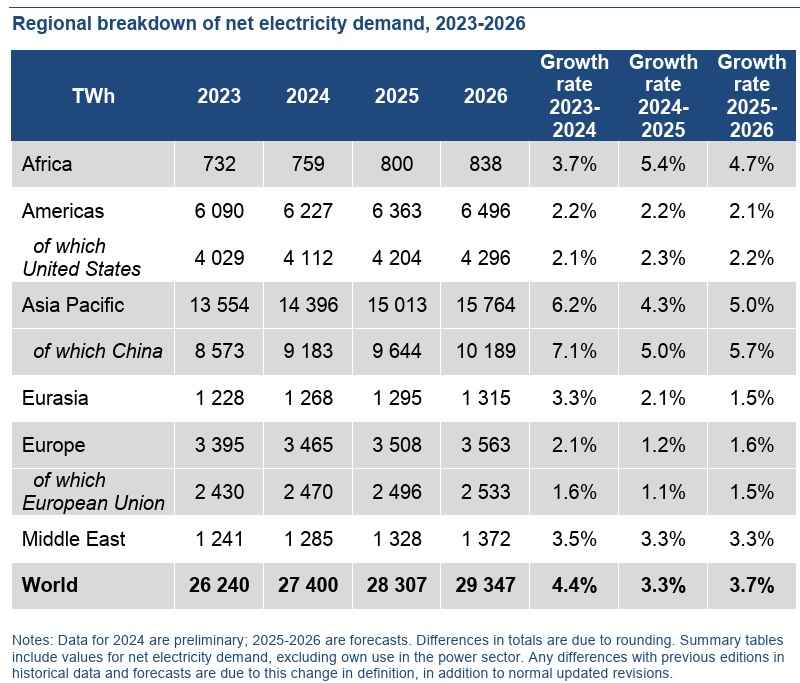

國際能源總署(IEA)於7月30日公布《2025年中電力更新》報告,指出全球用電需求強勁成長,創十年來新高。在最新報告中預測,2025年全球電力需求將呈現3.3%的年增率,而2026年則將加速至3.7%。此成長幅度遠超2015年至2023年間2.6%的年平均增幅,預計到2026年全球電力總消費量將達到逾29,000兆瓦時(TWh)的歷史新高。報告指出,推動這波強勁需求的關鍵因素涵蓋工業生產增加、電器普及、空調使用量攀升、資料中心擴張,以及各領域的電氣化進程。值得注意的是,電力需求的成長速度預計在2025年將是總能源需求成長的兩倍以上,並在2026年維持此趨勢。

中國與印度引領亞洲需求增長,美國資料中心需求激增。在區域性用電需求方面,中國與印度預計將是全球用電成長的主要驅動力。2024年中國用電量飆升7%後,預計2025年將年增5%,2026年進一步加速至5.7%。單就中國,預計將貢獻2025年全球50%的電力需求成長,若加上印度,兩者合計將貢獻未來兩年全球逾60%的用電增量。中國用電成長主要來自服務業(如空調、電動車充電、資料中心、5G網路)和新能源產品製造業的強勁需求,其中電動車用電在2024年已占中國總用電量的1%。截至2025年7月中旬,中國用電尖峰負載已三次創下新高,達到1,506百萬瓩(GW)。印度方面,繼2024年用電量成長6%後,預計2025年將成長4%,2026年則加速至6.6%,主要受惠於工業與服務業的強勁活動及空調普及率的提升。

美國用電需求預計在2025年與2026年將持續保持高於趨勢的成長,分別達到2.3%與2.2%的年增率,是過去十年平均成長率的兩倍以上。主要原因在於資料中心的快速擴張,其2024年用電量約達180兆瓦時。微軟、亞馬遜、Alphabet和Meta等主要科技公司承諾於2025年在人工智慧與資料中心方面投入3,200億美元,較2024年的2,300億美元顯著增加。預計到2030年,資料中心電力需求將較2024年增加約240兆瓦時。

相較之下,歐盟的電力消費預計在2025年小幅成長1.1%,並在2026年加速至1.5%。儘管歐盟工業部門的用電量在經歷2022年和2023年連續下降後於2024年停止萎縮,但截至2025年上半年,尚未出現顯著復甦。

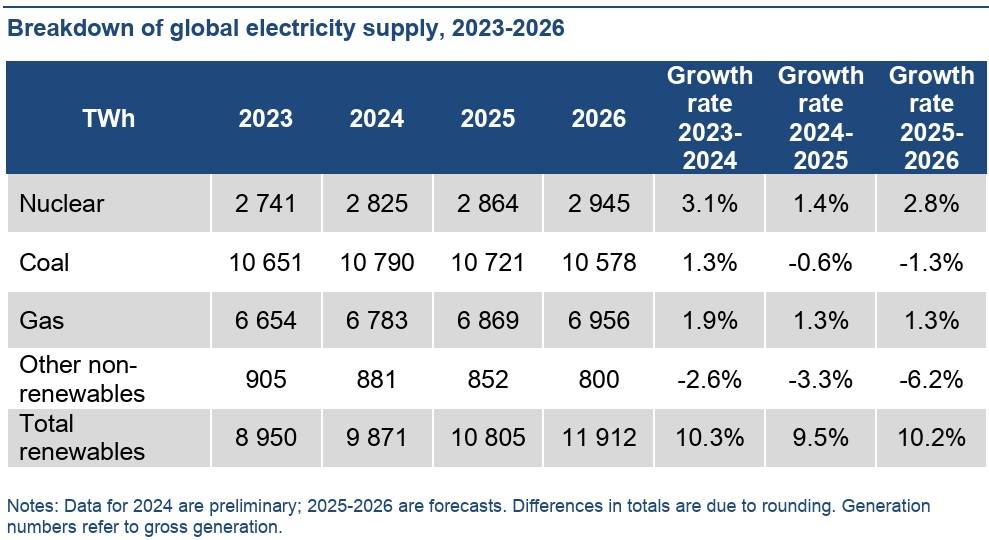

再生能源將超越燃煤,核能發電量創紀錄。在電力供應結構上,再生能源、天然氣和核能將是滿足額外需求的主要貢獻者。再生能源方面,風力與太陽能光電預計將滿足2025年全球逾90%的額外電力需求。風力與太陽能發電量合計將在2025年突破5,000兆瓦時,2026年更將超過6,000兆瓦時。IEA預期,再生能源發電量最快將於2025年、最遲於2026年超越燃煤發電,成為全球最大的電力來源。屆時,燃煤發電在全球總發電量中的占比將降至百年來首見的33%以下。

核能發電量預計在2025年創下歷史新高,並在2026年持續上升。這主要受惠於日本核電廠重啟、美國和法國的穩定產出,以及中國、印度和韓國等國家新反應爐的啟用。燃氣發電量預計2025年將成長1.3%,達到新高,主要受中東地區持續的燃油轉燃氣,以及亞洲地區燃氣發電的穩健成長所驅動。

相較之下,燃煤發電量在2024年成長1.3%後,預計2025年將小幅下降0.5%,2026年則將進一步萎縮1.3%。儘管中國和歐洲的燃煤發電量預計下降,但美國、印度和其他亞洲國家的增加將部分抵銷此降幅。

全球發電碳排放趨緩,負電價頻繁發生。發電相關的全球二氧化碳排放量預計在2025年將趨於平穩,並於2026年小幅下降不到1%。儘管2024年氣溫較2023年更高,導致冷卻用電需求增加,但再生能源的快速部署已有效抑制化石燃料發電量的增長,使2024年的發電碳排放成長率從2023年的1.6%趨緩至1.2%。發電的碳強度預計也將顯著下降。全球發電碳強度預計將以每年3.7%的速度下降,從2024年的445克二氧化碳/千瓦時(g CO₂/kWh)降至2026年的415克二氧化碳/千瓦時。其中,歐盟預計將有最顯著的下降,年均減幅達10%。

批發電價在2025年上半年呈現區域性差異。歐盟和美國的批發電價年增約30%至40%,主因天然氣價格上漲。然而,印度和澳洲的批發電價則分別下降約15%和5%至15%。值得注意的是,負電價的發生頻率在許多市場持續增加。2025年上半年,德國、荷蘭和西班牙等國批發市場的負電價時數占比達到8%至9%,高於2024年的4%至5%。這凸顯供應與需求端更具彈性的急迫性,例如儲能和需求響應等解決方案至關重要。對於能源密集型產業而言,不同地區的電價差異仍舊顯著。歐盟能源密集型產業的平均電價預計在2025年將因批發電價上漲而增加,且仍約是美國的兩倍、中國的1.5倍,持續對歐盟能源密集型產業的競爭力構成壓力。

電力安全重要性凸顯,全球電網需加強韌性。近期全球範圍內的停電事件,例如2025年2月25日智利的大停電以及4月28日西班牙和葡萄牙的停電事件,凸顯現代經濟與社會對電力安全的極端重要性。隨著電力系統擴張且日益複雜,確保安全可靠的電力供應比以往任何時候都更為關鍵。報告強調,健全的電網基礎設施、安全的供應鏈,以及多元化的彈性資源和技術穩定解決方案,都是電力安全的關鍵支柱。

資料來源: 經濟日報