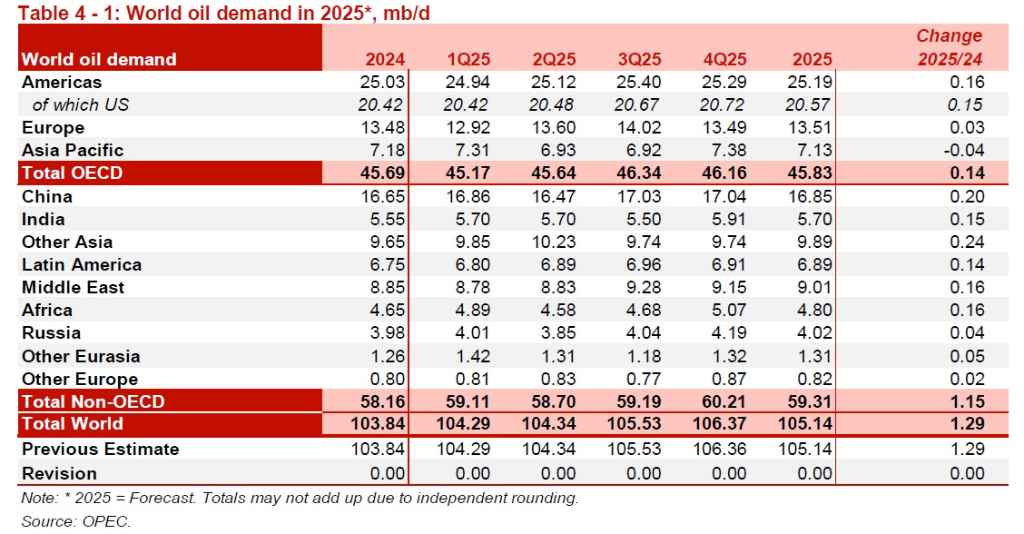

- OPEC預估2025年全球石油需求將年增130萬桶/日,2026年增140萬桶/日,並認為下半年OPEC+需供應4,345萬桶/日,遠高於8月實際4,240萬桶/日

- 8月國際油價下跌,布蘭特均價每桶67.26美元、WTI 64.02美元,但期貨市場維持逆價差,顯示實體需求仍穩固;避險基金淨空頭部位增加

- IEA預測2026年供應恐超出需求逾300萬桶/日,主因中國需求放緩與美洲增產,與OPEC樂觀看法形成強烈對比,突顯市場前景不確定

根據石油輸出國組織(OPEC)於2025年9月11日發布的月度石油市場報告,OPEC對全球石油市場維持相對樂觀的展望,預測今年與明年全球油市仍將面臨顯著的供應缺口。然而,國際能源署(IEA)在同一時間卻上調2026年的石油過剩規模預估,兩大機構對未來油市走向的判斷出現了明顯的分歧。

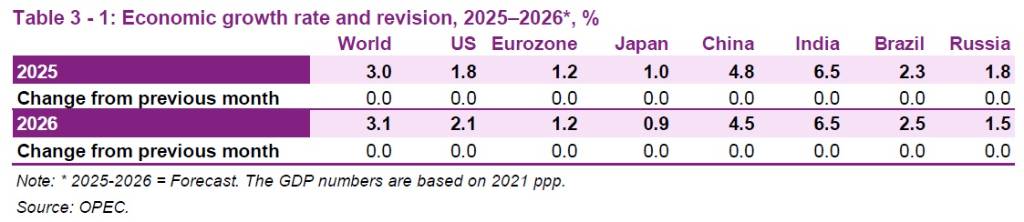

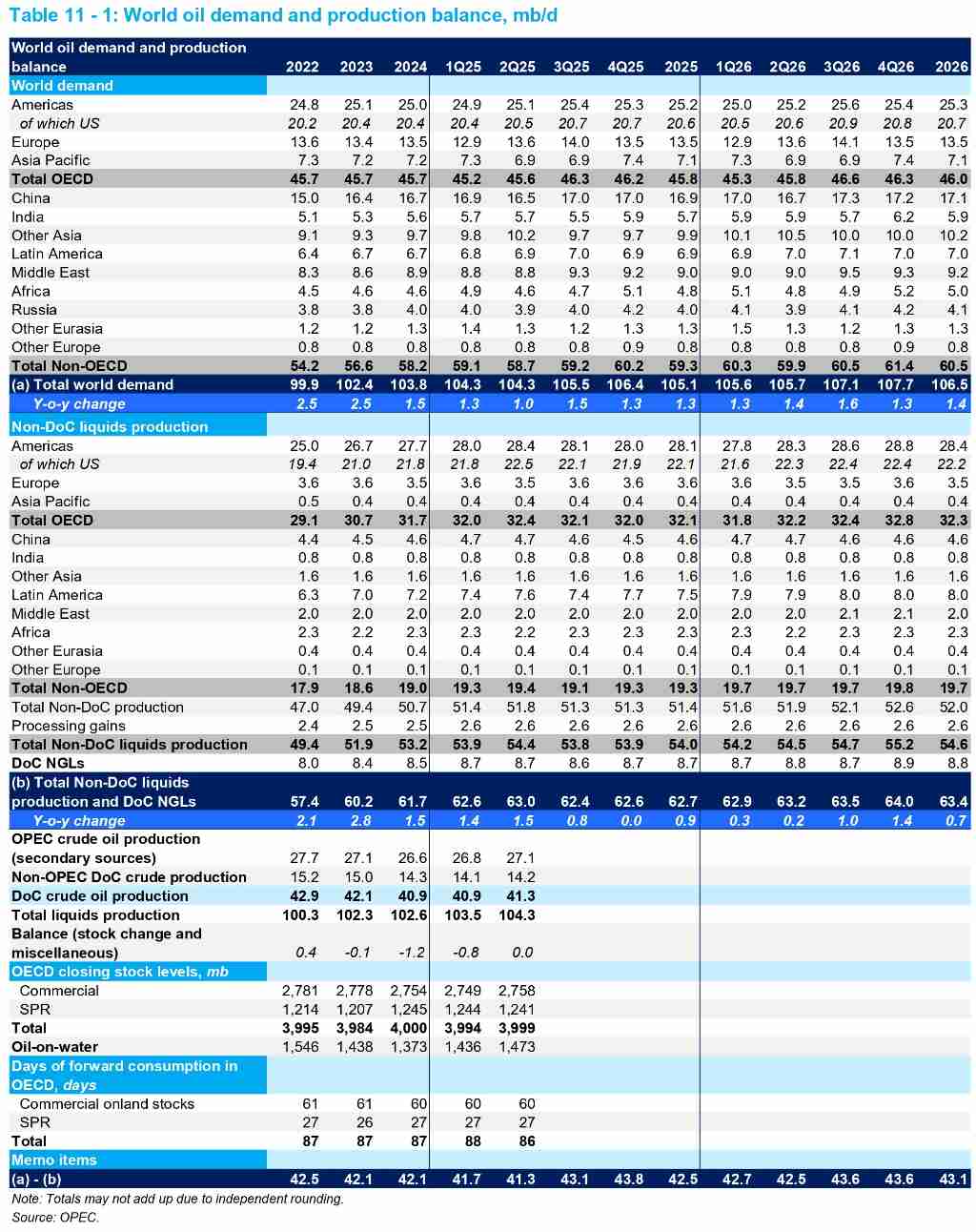

OPEC報告指出,全球經濟在2025年上半年表現穩健,並在下半年延續了良好的成長動能。該組織將2025年全球經濟成長率預期維持在3.0%,2026年則維持在3.1%。主要經濟體如美國、日本、歐元區、中國、印度、巴西和俄羅斯的經濟成長預測也皆維持不變。在此基礎上,OPEC預測2025年全球石油需求將年增約130萬桶/日,2026年則將年增約140萬桶/日,此預測值與上個月的評估相同,並指出2025年的需求成長預測約比部分投資銀行(如高盛)的預期高出四成。

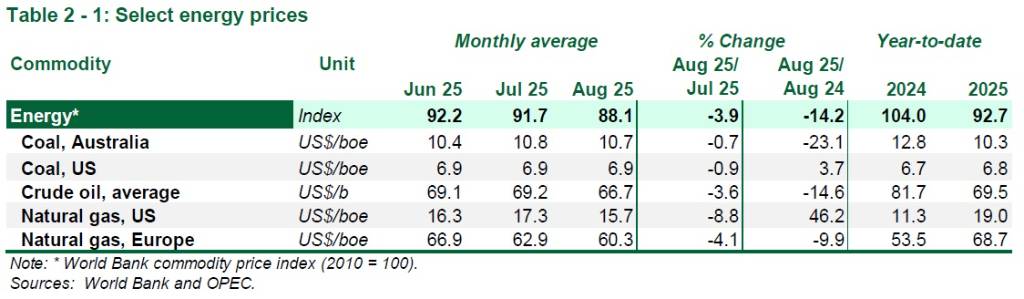

在原油價格方面,國際原油價格在8月份普遍呈現下跌。OPEC一籃子原油(ORB)的平均價值月減1.24美元,來到每桶69.73美元。此外,洲際交易所(ICE)布蘭特原油期貨近月合約月減2.29美元,平均為每桶67.26美元;紐約商業交易所(NYMEX)西德州中級原油(WTI)近月合約月減3.22美元,平均為每桶64.02美元。儘管價格下跌,但主要原油期貨基準(ICE布蘭特、NYMEX WTI和GME阿曼)的市場結構在8月仍維持逆價差(backwardation),這反映出實體原油市場基本面依然穩固,即使投機性賣壓沉重。避險基金和其他基金經理人對原油期貨的看空情緒在8月顯著增加,尤其在當月最後三週,結合紐約商業交易所和洲際交易所的WTI合約轉為淨空頭部位。

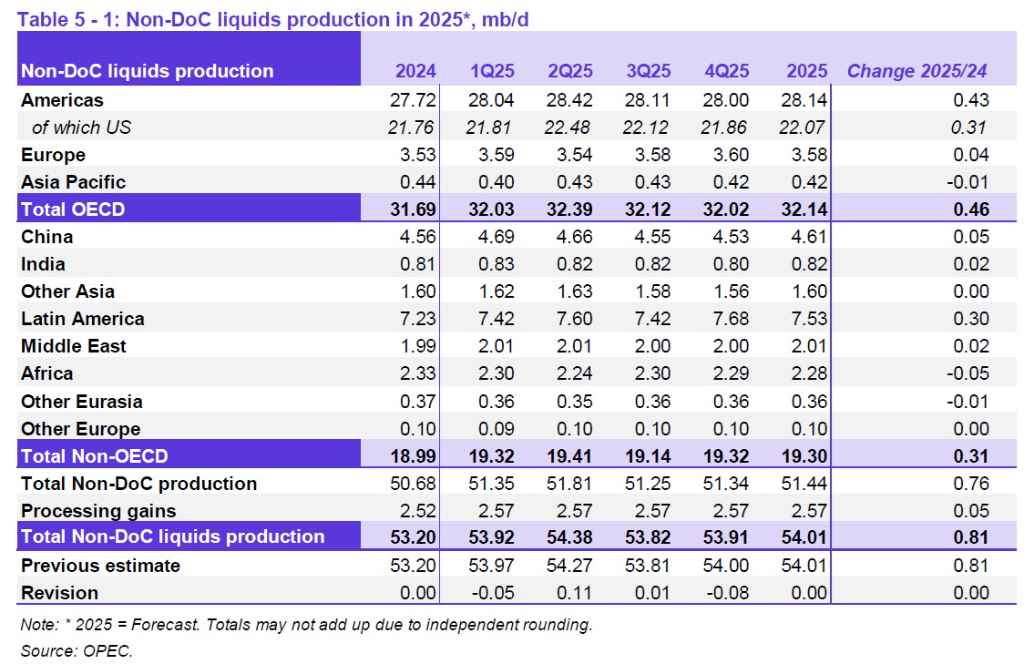

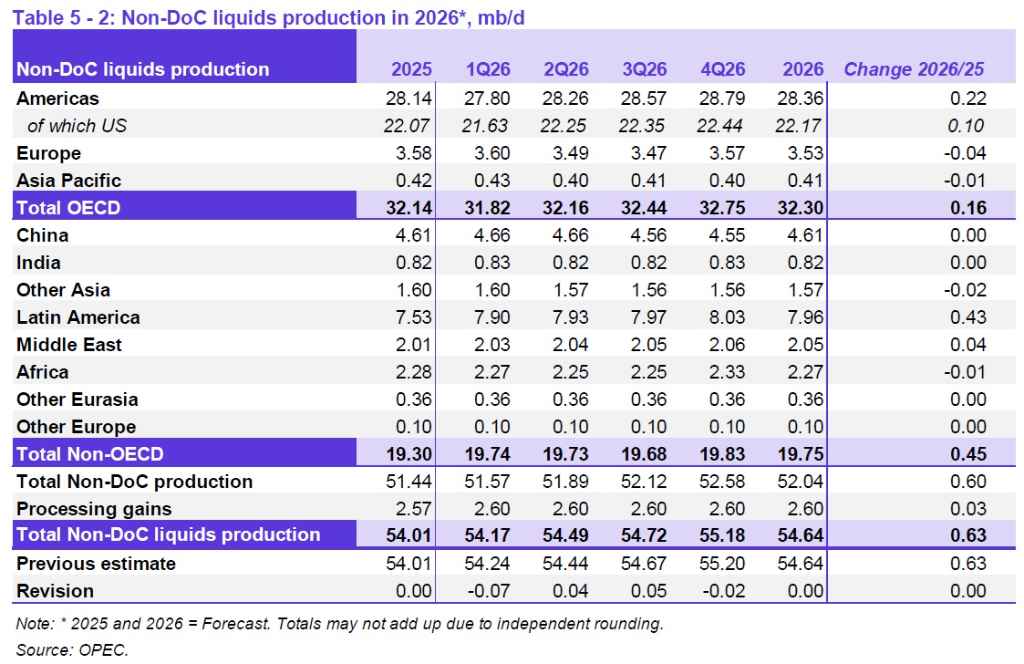

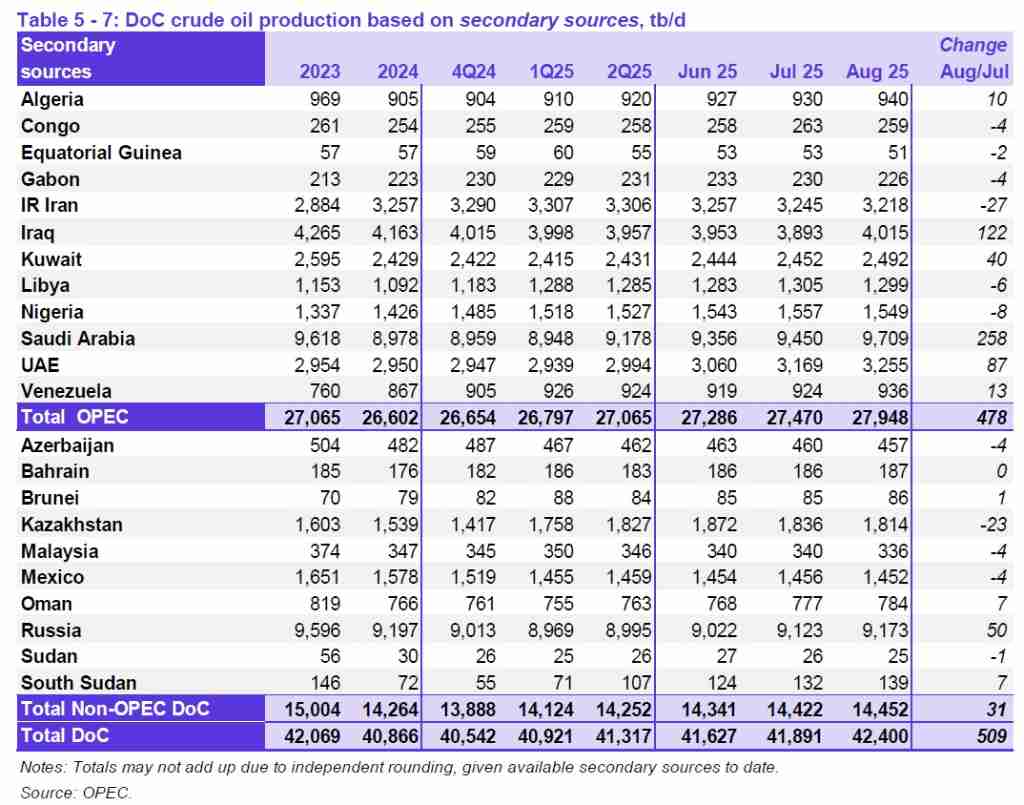

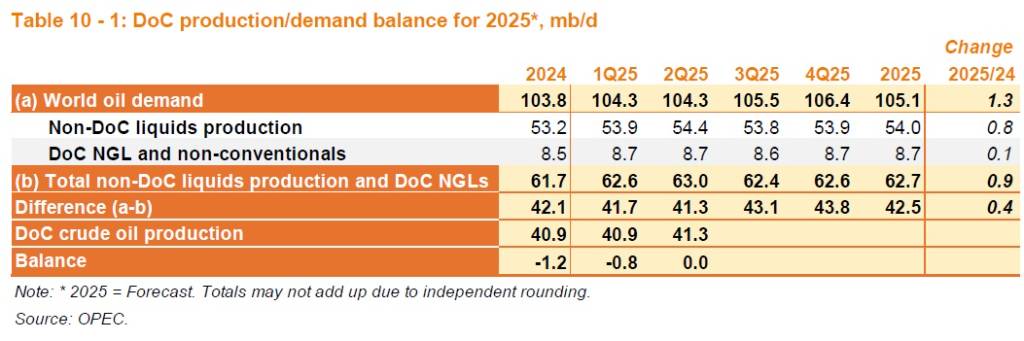

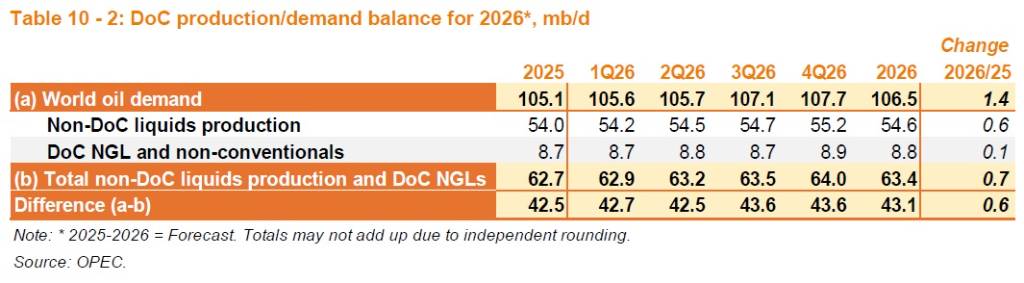

關於石油供應,未參與合作宣言(non-DoC)國家的液體燃料產量預計在2025年將年增約80萬桶/日,達到平均5,400萬桶/日;2026年則將年增60萬桶/日,達到平均5,460萬桶/日,這些預測值與上月評估一致。主要成長驅動力預計來自美國、巴西、加拿大和阿根廷。參與合作宣言(DoC)國家的天然氣液體(NGLs)和非傳統液體燃料產量預計在2025年將年增10萬桶/日,達到平均870萬桶/日;2026年也將年增10萬桶/日,達到平均880萬桶/日。根據現有二手資料,參與DoC國家的原油產量在8月份月增50.9萬桶/日,平均達到約4,240萬桶/日。OPEC預計,今年下半年OPEC+需要供應平均4,345萬桶/日的原油,遠高於8月實際產量的4,240萬桶/日。

在商業庫存方面,初步數據顯示,OECD商業庫存量在2025年7月達到27.61億桶,月增240萬桶。儘管有所增加,但此水平仍比去年同期減少6,650萬桶,比近五年平均減少12.85億桶,更比2015年至2019年平均減少20.86億桶。其中,原油庫存月增360萬桶,而成品油庫存則月減130萬桶。OECD商業石油庫存的預計覆蓋天數在7月月增0.2天,達到59.6天,但仍比2024年7月減少1.3天,比近五年平均減少4.4天,比2015年至2019年平均減少2.8天。

貿易關係方面,美國已與歐盟、日本、韓國和英國等主要貿易夥伴簽署了多項貿易協定,緩解了部分貿易相關的不確定性。然而,與中國和墨西哥的談判仍在進行中,而印度、巴西和加拿大則持續面臨較高的關稅。煉油業務方面,全球煉油廠8月份的進料量達到創紀錄的8,390萬桶/日。美國墨西哥灣沿岸(USGC)的煉油利潤連續第二個月成長,而鹿特丹和新加坡的利潤則呈現月減。

沙烏地阿拉伯於上週末推動聯盟決議,將自10月起再度恢復先前暫停的部分產能,總計將在未來幾個月內釋出約220萬桶/日,以鞏固市場占比。儘管市場一度擔憂供應激增會壓低價格,但布蘭特原油期貨仍維持在每桶67美元附近,跌幅有限,這使得OPEC認為其樂觀立場獲得驗證。

然而,外界對OPEC的預測仍存疑慮。近年來,OPEC的需求展望屢遭質疑過於樂觀,尤其與國際能源署(IEA)的觀點有明顯落差。IEA在同一日發布的報告中則上修了2026年石油過剩規模預估,認為屆時全球供應可能超出需求逾300萬桶/日。IEA的觀點主要基於中國需求成長放緩以及美洲產量快速增加的預期。這與OPEC仍認為市場緊俏的判斷形成鮮明對比,凸顯未來全球油市的高度不確定性。

圖資來源:OPEC

資料來源: 鉅亨網