- 8月工業生產指數年增14.41%,製造業貢獻卓著,年增率高達15.48%。累計1至8月工業生產強勁成長16.59%,顯示受惠於新興科技應用

- 資訊電子工業是最大動能來源,受惠於高效能運算與人工智慧應用需求不減,電子零組件業年增31.52%,其中積體電路業更狂飆35.86%

- 傳統產業因國際經貿情勢波動影響,市場需求仍疲弱,導致汽車、化學材料、基本金屬等產業年增率均呈現衰退

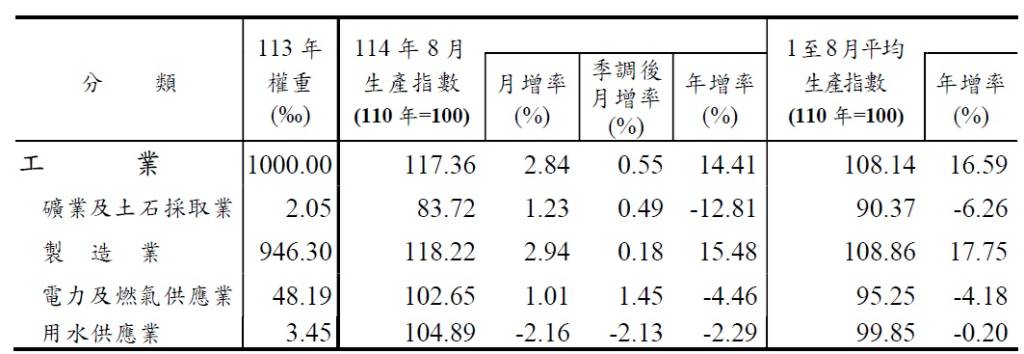

根據經濟部於114年9月24日發布的資料顯示,台灣114年8月的工業生產指數強勁成長,較上年同月增加14.41%(年增率),連續18個月成長。其中,製造業是主要貢獻者,製造業指數在8月達到118.22,年增率高達15.48%,同樣也是連續18個月成長,累計1至8月的年增率更高達17.75%。整體工業生產指數在8月達到117.36,較上月增加2.84%,經季節調整後月增率則為0.55%。累計1至8月,工業生產指數較上年同期大幅成長16.59%。

若從非製造業來看,礦業及土石採取業8月年減12.81%,電力及燃氣供應業年減4.46%,用水供應業則年減2.29%。

電子業受AI商機推升,表現熱到發燙

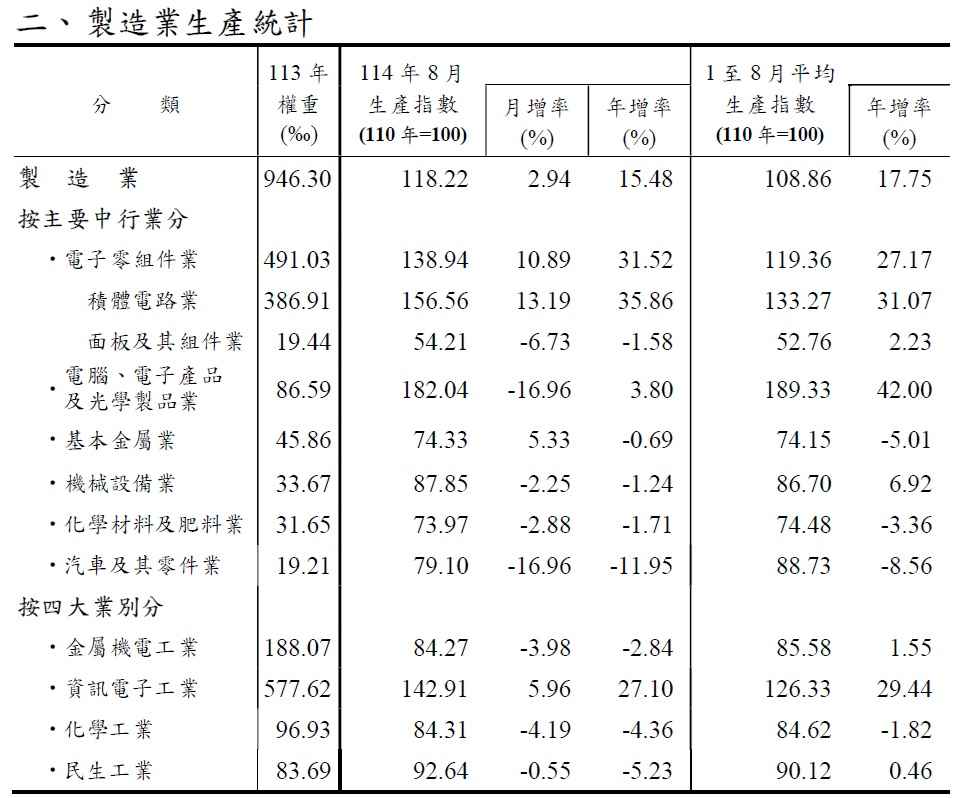

製造業的成長動能主要來自資訊電子工業。8月資訊電子工業年增27.10%,累計1至8月年增率達29.44%。

- 電子零組件業 年增率達到31.52%,主要原因在於高效能運算(HPC)與人工智慧(AI)應用需求熱度不減。加上國際品牌消費性電子新品的備貨需求拉升,帶動12吋晶圓代工、IC設計、IC封測、IC載板等產品的生產成長。其中,權重占比(946.30‰中的386.91‰)最高的積體電路業更是表現優異,年增率高達35.86%。

- 電腦、電子產品及光學製品業 年增3.80%,主因是人工智慧應用及雲端基礎建設需求不墜,加以半導體產業投資動能持續強勁,推升通訊傳播設備、半導體檢測設備及零組件、工業電腦等產品的生產成長。不過,可攜式電腦、其他電腦設備及零組件等產品外銷減少,抵銷部分的增幅。該業別累計1至8月的年增率更取得42.00%。

傳統產業仍受壓抑,產線排修與保守訂單衝擊

相較於電子業的火熱,傳統產業則面臨國際經貿情勢波動的衝擊,市場需求仍舊疲軟。部分廠商採取調節減產或進行產線排修,導致多數傳產業別生產呈現年減。

- 汽車及其零件業 年減11.95%,主要受到汽車用電燈組及其他汽車零件等產品訂單縮減的影響。燃油小型轎車、客貨兩用車因車市買氣保守觀望而持續減產。不過,受惠於油電新車改款上市刺激市場需求,加上客運車輛電動化政策推行,電動轎車、電動大型客車產量持續成長,抵銷了部分減幅。

- 化學材料及肥料業 年減1.71%,業者因市況不佳需求減少,加上海外同業低價競爭,導致聚酯粒、ABS樹脂、苯乙烯丁二烯橡膠等產品呈現減產。不過,拋光矽晶圓受惠於半導體客戶需求而增產,抵銷了部分減幅。

- 基本金屬業 年減0.69%,主要由於全球鋼市需求疲弱,客戶下單保守,加上部分廠商進行產線排修。減產較多的產品包括鋼胚、冷軋鋼捲板等。但熱軋鋼捲板因上年產線排修基數較低,以及其他非鐵金屬品(靶材)受惠於半導體等電子零組件需求增溫而增產,抵銷部分減幅。

- 機械設備業 年減1.24%,儘管受惠於半導體產業大廠積極擴增產能,挹注半導體生產用設備及零組件持續增產,但因上年同期廠商配合交貨期程,墊高了比較基期,加上今年客戶下單相對保守,使得輸送機、線性滑軌等產品減產。該業別累計1至8月年增6.92%。

展望未來:AI動能續強,但9月預期生產將減少

展望未來,雖然全球貿易保護措施及地緣政治衝突等不確定性因素仍抑制全球經濟成長力道,但人工智慧、高效能運算等新興科技應用商機持續熱絡,預期將帶動半導體先進製程及高階伺服器等相關供應鏈繼續增產。國際品牌消費性電子新品陸續上市的備貨效應,也將有助於支撐我國製造業生產動能穩健成長。

然而,根據經濟部統計處調查,製造業者對於114年9月生產量的看法較為保守。以家數計算,預期生產量將較上月減少的廠商占比21.3%,持平者占71.2%,增加者僅占7.5%。因此,製造業的生產動向指數(按產值計算為48.0)顯示,預期9月生產指數將較8月減少。

資料來源: 經濟部