- 公教人員退撫基金第九次精算報告顯示,因新制上路等因素,公務及教育人員基金破產年限均提前六年

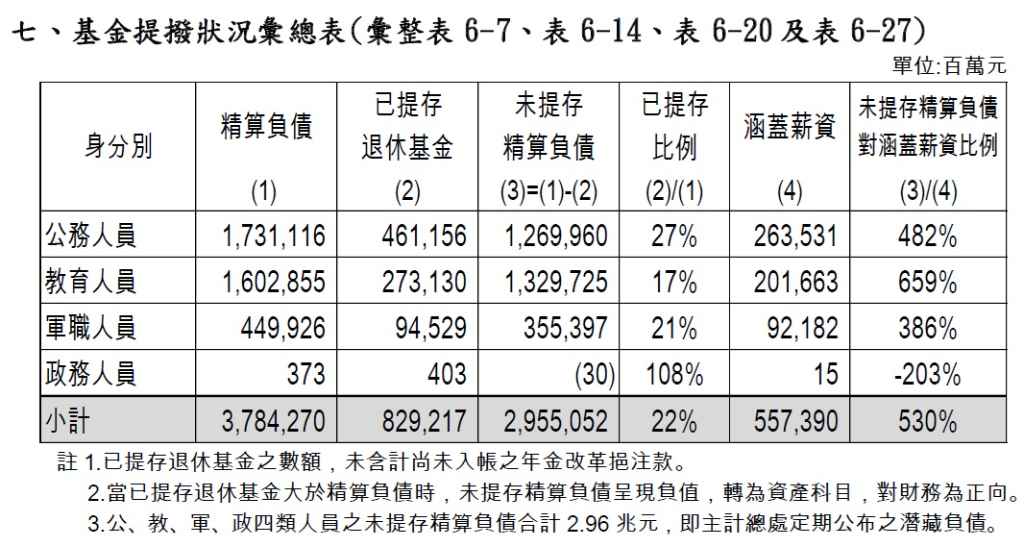

- 公務人員退撫基金未提存潛藏負債達1.27兆元,教育人員則達1.33兆元,兩者合計財務缺口高達新台幣2.6兆元

- 教育人員退撫基金預計在2042年(民國131年)用罄,公務人員基金則預計在2045年(民國134年)轉為負數

根據公務人員退休撫卹基金管理局於2025年6月9日公布的「退撫基金第9次精算報告書」,台灣公務人員及教育人員退撫基金(公教退撫基金)面臨嚴重的財務挑戰,最新精算結果顯示,兩類基金的用罄年限皆較前一次精算結果提前6年。這份以2023年12月31日為基準日的精算報告揭露,公教退撫基金的財務警訊,直接影響超過80萬名在職及已退休人員的退休經濟安全。

潛藏負債總額達2.6兆元,財務缺口持續擴大

公教退撫基金的潛藏負債總額高達新台幣2.6兆元。潛藏負債指的是政府未提存的精算負債,亦即政府未來或有給付責任。

具體來看,截至2023年底,公務人員退撫基金未提存的潛藏負債金額為1.27兆元(1,269,960百萬元)。教育人員退撫基金的未提存潛藏負債更高,達1.33兆元(1,329,725百萬元)。若將軍職人員(355.397億元)與政務人員(-0.30億元)的未提存精算負債合計,4類人員的總未提存精算負債合計約為2.96兆元。

本次精算結果顯示,公務人員在職人數為304,495人,領取給付的退休公務員及遺族有179,844人。教育人員在職人數為179,274人,領取給付的教師及遺族則有138,348人。公教人員總計受影響人數約為801,961人。

基金破產年限雙雙提前6年本次第9次精算報告結果顯示,公務及教育人員退撫基金都已短於30年的財務安全目標。

- 教育人員退撫基金:預計在2032年(民國121年)出現當年度收支失衡,並於2042年(民國131年)基金累積餘額轉為負數,即基金用罄破產。

- 公務人員退撫基金:預計在2033年(民國122年)出現當年度收支失衡,並於2045年(民國134年)基金累積餘額轉為負數。

與3年前的第8次精算結果相比,公務及教育人員的基金用罄年限皆提前了6年。第8次精算原結果顯示,公務人員及教育人員基金破產年限分別為2051年及2048年。即使將退撫新制上路因素納入計算後,上次報告預估的破產年限分別為2046年(公務)及2044年(教育)。最新的第9次精算結果,再次顯示破產年度又提前了。

破產加速的兩大主因

此次破產年限加速的主要原因有二:

- 新制實施對舊制產生重大衝擊:自2023年7月起,新進的公務及教育人員改適用個人專戶制,不再加入舊制基金。這使得舊制基金的提撥收入(現金流入)銳減,導致舊制收支失衡及基金用罄年度顯著提前。此因素使公務人員基金提前4年破產,教育人員基金提前3年破產。

- 提撥費率嚴重不足:目前公教人員退撫的提撥費率維持在15%。這遠低於精算後所需的「最適提撥率」。在攤提過去未提存負債的基礎下,公務人員基金的最適提撥率為41.47%,教育人員基金則高達51.99%。因為提撥費率長期不足,導致未提撥負債持續增加。此外,在職人員俸額增加率和已退人員退休給付增加率(由前次的0.5%提高至1.1%)高於精算假設,也使負債大幅增加,這兩因素使公教基金又再提前破產2年。

提撥現況與改善方向

儘管公教人員退撫基金已短於30年的財務安全目標,但精算報告也指出,改善財務狀況的幾種可能:

- 最適提撥率與現行差異:在攤提過去未提存負債的基礎下,公務人員原團體(在職及領取給付人員)最適提撥率為41.47%,教育人員為51.99%。即使是不攤提過去負債的基礎下(僅支付未來服務成本),公務人員最適提撥率仍需17.74%,教育人員需15.93%。

- 政府撥補需求:報告估算,若提撥費率維持在15%,公務人員若要維持基金30年不用罄,政府每年需專案撥補224億元;若目標為50年不用罄,則需每年撥補428億元。教育人員若要維持基金30年不用罄,每年需撥補274億元;若目標為50年不用罄,則需每年撥補390億元。

- 政府法定撥補責任:由於新進公教人員不參加舊制基金,導致舊制基金用罄年度提前(公務提前4年,教育提前3年),依法規,此財務缺口應由政府分年編列預算撥款補助。例如,公務人員若採分10年補足缺口,政府每年需撥補201億元,才能將用罄年度延後至與新制實施前一樣的2049年(民國138年)。

此次精算報告是以2023年12月31日為基準,並未將目前在野黨合作推動的「停砍公教年金」提案納入計算。若該提案在立法院通過,將意味著未來退撫基金的給付會快速膨脹,破產年限恐將會再大幅提前。

公教退撫基金的財務管理目標是以收支平衡為原則,每3年進行1次精算,評估未來50年的財務狀況。本次精算將基金報酬率由前次的4%提高至4.5%,通膨及退休給付增加率則由上次的0.5%提高至1.1%,這些精算假設的改變,都會影響最終的財務預估結果。

基金的精算負債(Pension Liability)是以回溯的觀點,計算在特定精算方法與假設下,每1位參加人員在精算基準日(2023年12月31日)時,包含過去服務年資於未來符合既得權益時,可能領取之淨給付現值。而「未提存精算負債」則是精算負債扣除已提存退休基金資產後的金額。

這次精算結果再次凸顯,退休金制度改革是一個持續性的工作,需要政府在財源配套上做出明確規劃,以安定國人對退休經濟安全的信心。

圖資來源:公務人員退撫基金管理局

資料來源: 經濟日報