- 經濟合作發展組織(OECD)在2025年12月報告中指出,儘管貿易壁壘與政策不確定性高漲,全球經濟在2025年仍展現出驚人的韌性

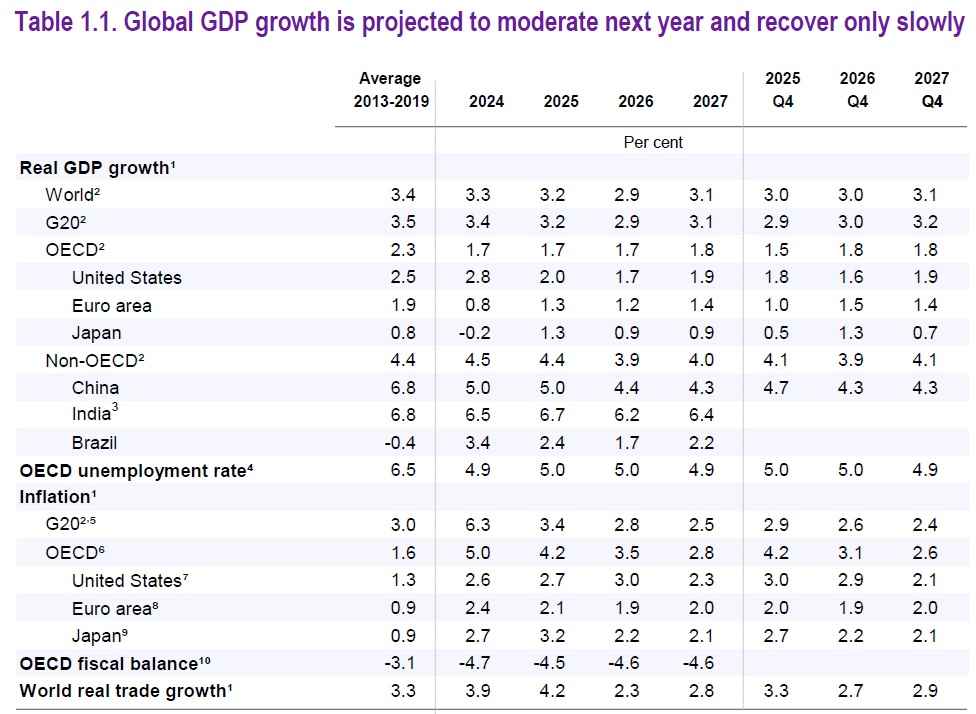

- OECD上修全球GDP年增率預期,預計2025年為3.2%,但警告2026年將放緩至2.9%,2027年回穩至3.1%

- 支撐全球需求的關鍵動力,包括寬鬆的金融條件、總體經濟政策支持,以及對新一代人工智慧(AI)相關投資的強勁需求

根據經濟合作發展組織(OECD)在2025年12月2日發布的「OECD經濟展望:韌性成長但脆弱性增加」報告,全球經濟在2025年展現出「驚人的韌性」,因此OECD上修部分主要經濟體的成長預測。

全球與主要經濟體展望

全球國內生產毛額(GDP)年增率預計在2025年呈現3.2%的成長,與9月的預估值相同。然而,全球成長預計將在2026年減緩至2.9%,也與9月的預估值相同,主要是受到先前貿易活動「預先裝載」(front-loading)效應的消退,以及較高的有效關稅稅率全面影響的緣故。隨後,隨著關稅衝擊消退、金融條件改善及通膨降低,全球經濟成長預計在2027年回升至3.1%。亞洲新興市場經濟體仍被預期是全球成長的主要動力。

OECD這次也上調多個主要經濟體的2025年GDP年增率預測:

- 美國:2025年GDP年增率預估從先前的1.8%上修至2.0%。這得益於全球金融條件寬鬆、總體經濟政策支持,以及對新一代AI相關投資的強勁需求。強勁的資訊與通訊科技(ICT)投資(尤其是資訊處理設備與軟體)對美國2025年上半年實質GDP成長做出強勁貢獻。美國成長預計將在2026年放緩至1.7%,隨後在2027年回升至1.9%。

- 歐元區:2025年GDP年增率預估從1.2%上修至1.3%。這主要受到強韌的勞動市場、實際所得增加,以及德國公共支出增加的支撐。歐元區成長預計在2026年放緩至1.2%,隨後在2027年加速至1.4%。

- 日本:2025年GDP年增率預估從1.1%上修至1.3%。主要受企業獲利強勁與商業投資支撐,儘管相對較高的通膨削弱家庭實際所得。日本成長預計在2026年與2027年均減緩至0.9%。

- 中國:2025年成長預估從4.9%上修至5.0%。儘管房地產投資持續萎縮,但消費受到「以舊換新」計畫的支持。中國成長預計在2026年為4.4%,2027年為4.3%。

AI投資與貿易動態

OECD強調,強勁的AI相關需求正在支撐全球貿易,特別是在亞洲。AI相關貿易估計佔全球商品貿易總額的15.5%,其中三分之二的貿易量源自亞洲。例如,台灣和韓國的科技出口持續成長至2025年第3季。在美國,2025年上半年對資料中心建設的實際投資,以年化年增率21%的速度成長,佔非住宅建築總投資超過5%。

然而,貿易模式正在演變。由於美國關稅稅率提高的影響逐漸全面顯現,全球貿易成長預計將在2026年放緩至2.3%,之後在2027年回升至2.8%。貿易政策不確定性(Trade Policy Uncertainty, TPU)已升至歷史高點。

金融與政策脆弱性

報告指出,儘管成長具韌性,但全球經濟的潛在脆弱性正在增加。金融市場中資產估值過高,特別是科技公司的預期收益支撐高估值。此外,加密資產的市值快速成長,在2025年10月達到超過4兆美元,但其價值波動性極高,顯示出風險偏好強勁。穩定幣的交易與美國國庫券的持有量正在增加,這加劇穩定幣與傳統金融之間日益增長的聯繫,需加強對非銀行金融機構(NBFI)的監測與監管,以防範潛在風險。

政策建議與結構性改革

OECD呼籲各國政府將以下視為關鍵政策優先事項:

- 降低不確定性與通膨:必須確保政策不確定性、貿易緊張局勢以及通膨能夠持續下降。G20國家的年度消費者物價通膨預計將從2025年的3.4%放緩至2027年的2.5%。

- 確保財政永續:許多國家需透過可信的中期計畫確保債務永續性,提高財政效率,並在保護弱勢群體的同時,控制支出與增加收入。多數OECD國家的政府總債務占GDP的比率預計將在2025年至2027年間進一步上升。

- 實施監管改革:為了提振潛在成長和生活水準,各國應實施雄心勃勃的結構性改革。例如,提高生產力與商業動能,可透過簡化法規與支持勞動力流動性來實現。據估計,美國監管合規成本的增加與勞動生產力下降有關,平均規模的法規成本年度衝擊會在5年後導致勞動生產力減少0.18%。

總結而言,雖然2025年全球經濟表現優於預期,但在高關稅全面生效的2026年,以及金融市場的潛在脆弱性下,經濟前景仍充滿挑戰,需要各國政府在財政與監管方面保持警惕。

圖資來源:OECD

資料來源: 經濟日報