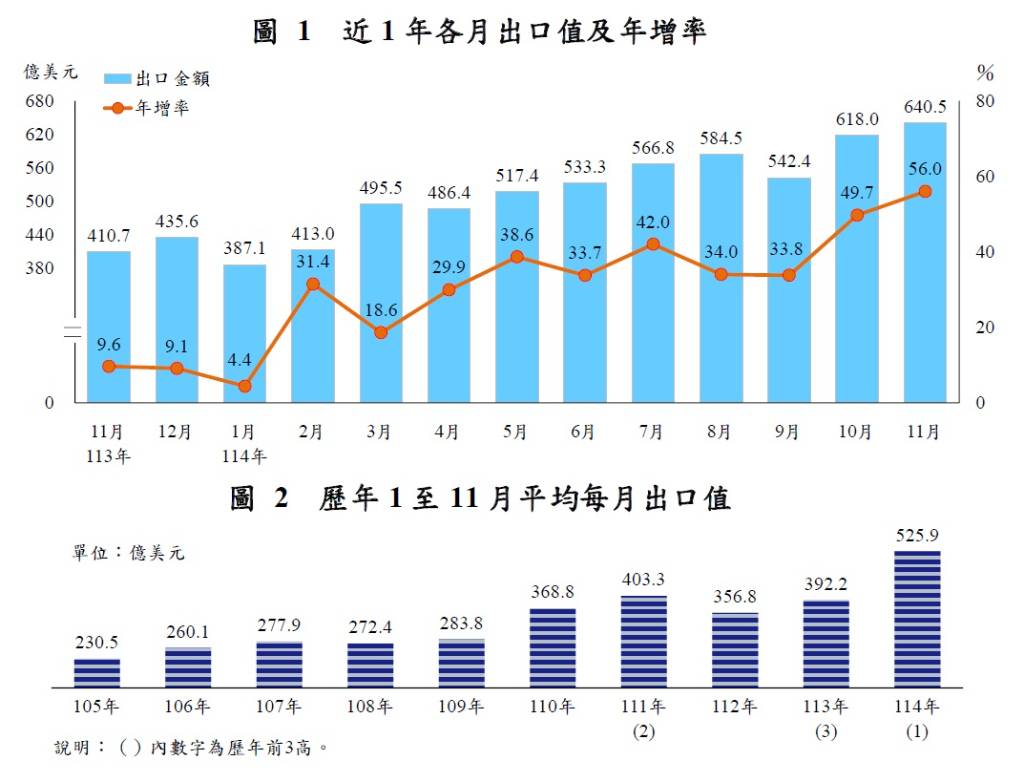

- 台灣11月出口總額達640.5億美元,刷新歷年單月紀錄,年增率56.0%,增幅創下近15年半來最強增幅表現,連續第25個月正成長

- 主要成長動力來自資通與視聽產品及電子零組件兩大核心貨品,兩者出口值皆創歷年單月新高

- 出口市場結構持續轉變,對美國出口值244.18億美元與年增率1.8倍,雙創歷年單月最佳

根據財政部在2025年12月9日發布的資料,台灣11月海關進出口貿易初步統計呈現「震撼」等級的亮眼成績,在人工智慧(AI)產業鏈需求持續爆發下,出口和進口雙雙創下歷年單月新高。

出口總額創紀錄,連續25個月成長

2025年11月出口值達到640.5億美元,不僅刷新了單月歷史最高紀錄,較上年同月更呈現56.0%的超高年增率,此增幅是近15年半來最為強勁的表現,截至11月台灣出口已經連續25個月呈現正成長。累計今年1至11月,出口總額達到5,784.9億美元,較上年同期成長34.1%,確定2025年全年出口規模將輕鬆突破6,000億美元。

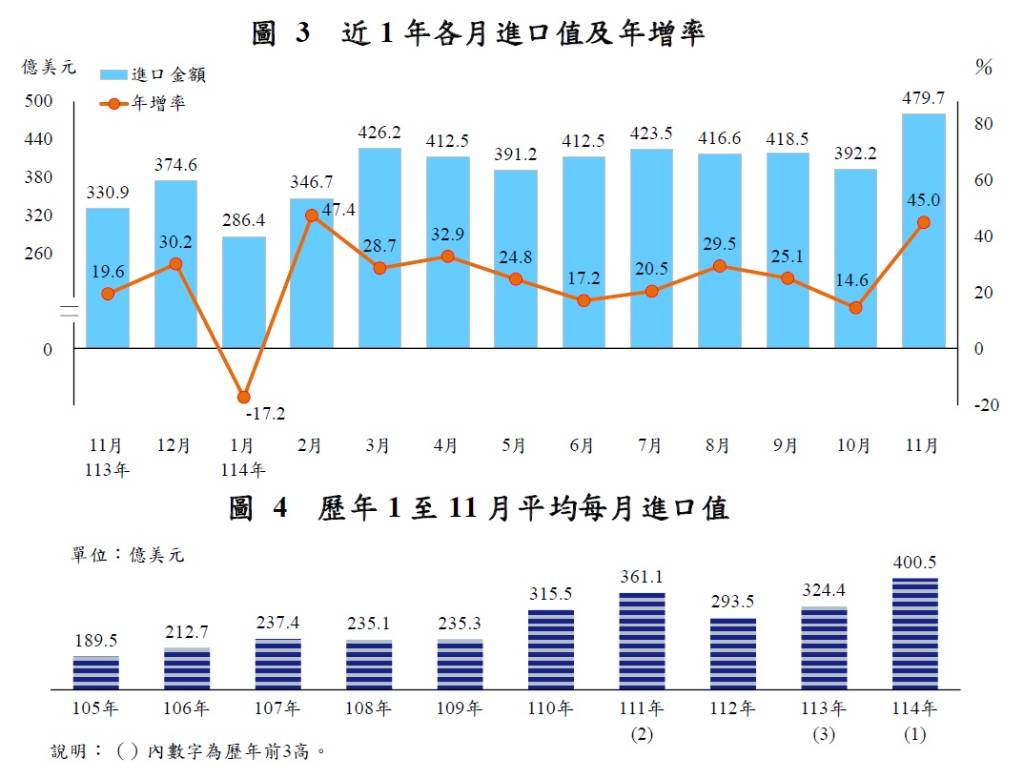

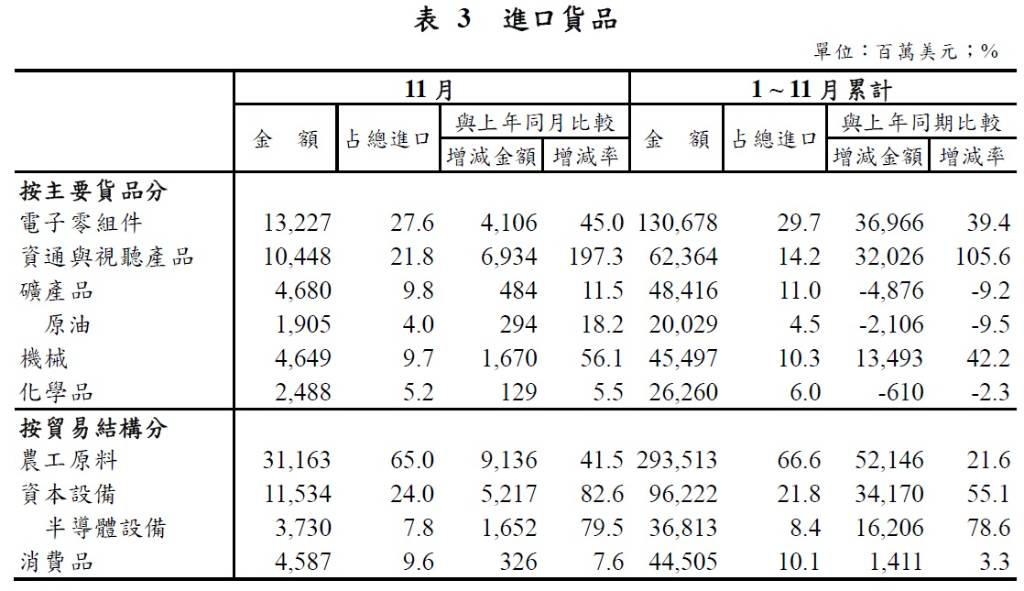

在進口方面,11月進口額同樣創下歷年單月新高,達到479.7億美元,較上年同月成長45.0%。進口的大幅成長主要反映AI產業鏈國際分工的運作、出口備料需求,以及半導體設備等資本設備購置的增加。

在貿易差額方面,11月出超(貿易順差)達到160.9億美元。累計1至11月出超金額達到1,379.0億美元,較上年同期大幅增加634.2億美元,成長了85.2%。財政部指出,由於近期單月出超表現亮眼,全年出超規模有機會突破1,500億美元。

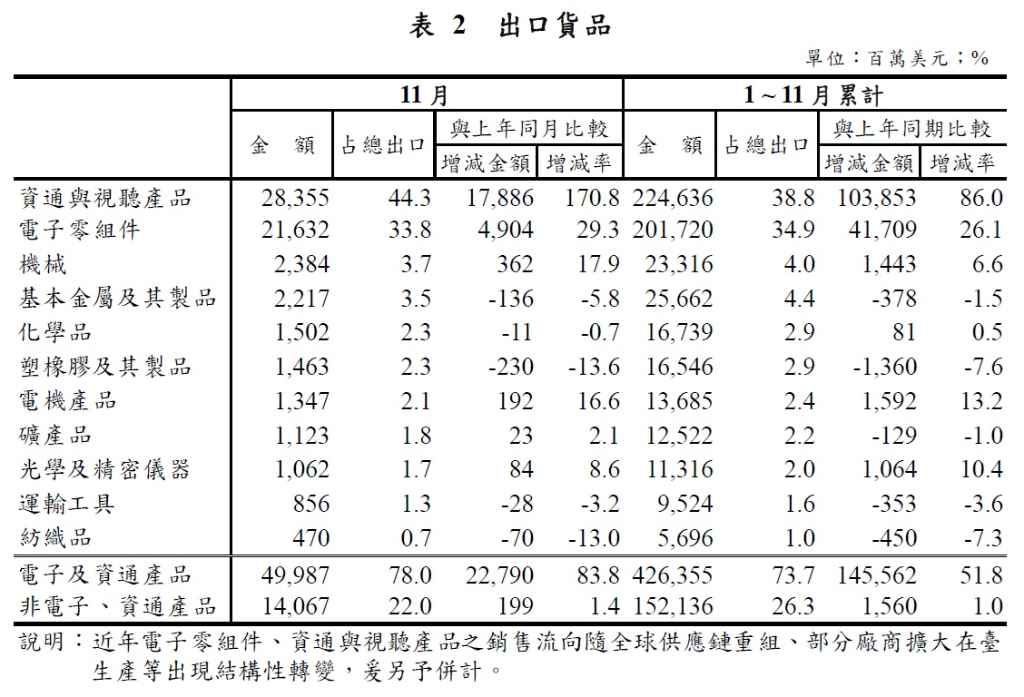

資通與電子零組件為兩大核心動力

出口強勁的成長主要歸功於AI、高效能運算(HPC)以及雲端服務等新興科技應用商機的持續熱絡。

- 資通與視聽產品:11月出口額達到283.55億美元,創下歷年單月新高,較上年同月狂增178.9億美元,年增率高達170.8%(即1.7倍)。其中,電腦及其附屬單元的增幅最高,增加165.5億美元(成長2.7倍),主要受惠於顯示卡與伺服器等產品的大量出貨。

- 電子零組件:11月出口額為216.32億美元,亦創歷年單月新高,較上年同月成長29.3%。成長主因是受到AI商機蓬勃發展與記憶體價量齊揚的帶動,其中積體電路單項就增加47.6億美元,成長30.3%。

這兩大類產品(電子零組件、資通與視聽產品)在累計1至11月已合占台灣總出口比重的73.7%,併計年增率高達51.8%,顯示台灣經濟結構對科技產業的高度依賴。然而,受到市場需求疲弱及海外產能過剩影響,塑橡膠及其製品出口則呈現負成長,年減13.6%。

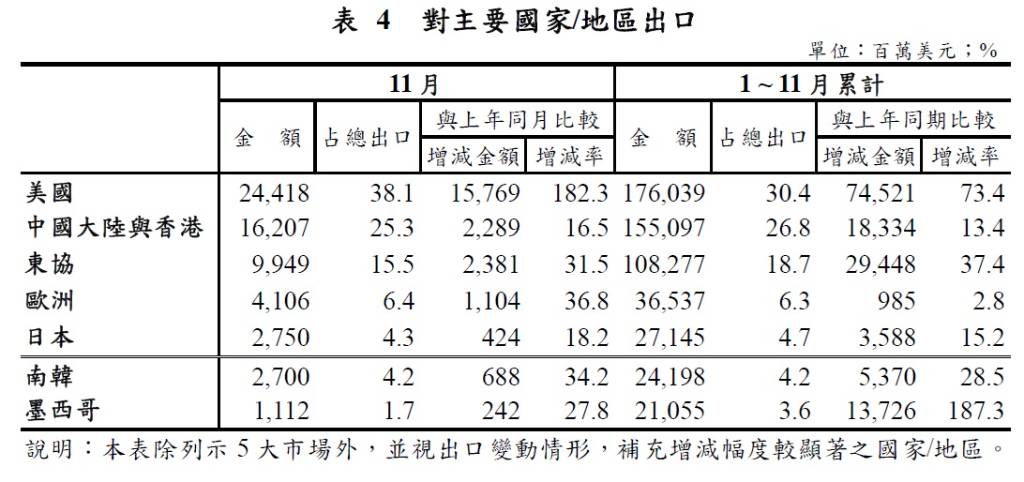

出口市場結構大轉變:輸美占比創35年新高

11月對主要外銷市場的出口呈現同步擴增的趨勢。其中,對美國出口表現最為突出,出口額達到244.18億美元,較上年同月成長1.8倍(年增率182.3%),金額和年增率雙雙創下歷年單月最佳紀錄。

由於供應鏈重組、「去中化」趨勢以及AI浪潮興起,台灣的出口市場結構出現明顯轉變。11月對美國的出口占總出口比重已上升至38.1%。累計1至11月,對美國出口總額達1,760.39億美元,較上年同期成長73.4%,占比達到30.4%,這是近35年以來同期最高點。

相對地,雖然對中國大陸與香港出口值在11月呈現16.5%的成長,達到162.07億美元,但累計1至11月對陸港的出口占比已降至26.8%,創下24年來同期低點,與美國市場呈現明顯的消長趨勢。

其他主要市場方面,11月對歐洲出口達到41.06億美元,為歷年單月次高,年增率為36.8%。對東協出口成長31.5%,對日本出口也成長18.2%。累計前11個月,對東協出口占比上升至18.7%,是11年同期高點。

進口資本設備強勢,反映產業對未來信心

進口結構也顯示出台灣在AI產業鏈中的關鍵地位。在11月進口總額中,資本設備進口達到115.34億美元,創歷年單月新高,較上年同月大幅成長82.6%。其中,半導體設備進口成長強勁,單月成長79.5%,金額達37.30億美元。

農工原料進口額為311.63億美元,同樣創下歷年單月新高,成長41.5%。其中電子零組件進口成長45.0%,電腦之零附件進口更大幅成長7.8倍。這反映AI產業鏈國際分工帶動積體電路與資通產品進口持續擴增,以及台灣業者對未來出口動能抱持信心,積極購置半導體設備。

未來展望與不確定性

財政部綜合分析指出,由於AI應用帶來的全球算力需求持續攀升,大型雲端服務業者加速建置資料中心等基礎設施,各國政府也積極推動主權AI,這將有助於激勵相關硬體需求,預期將維繫台灣出口的成長動能。然而,全球主要經濟體之間的貿易政策變化,以及地緣政治風險等不確定性因素猶存,仍須密切關注後續發展。

圖資來源:財政部

資料來源: 經濟日報