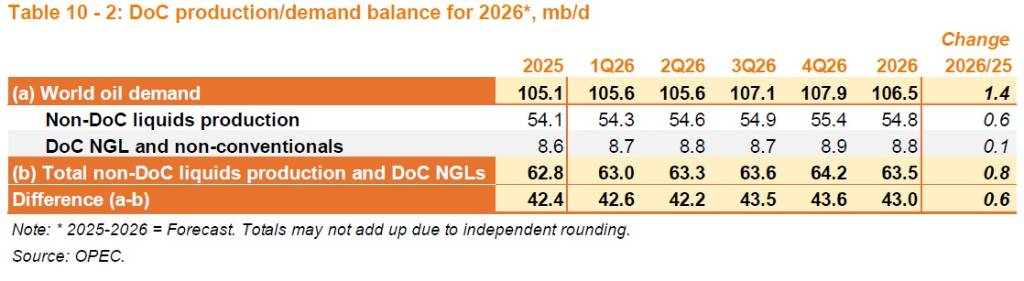

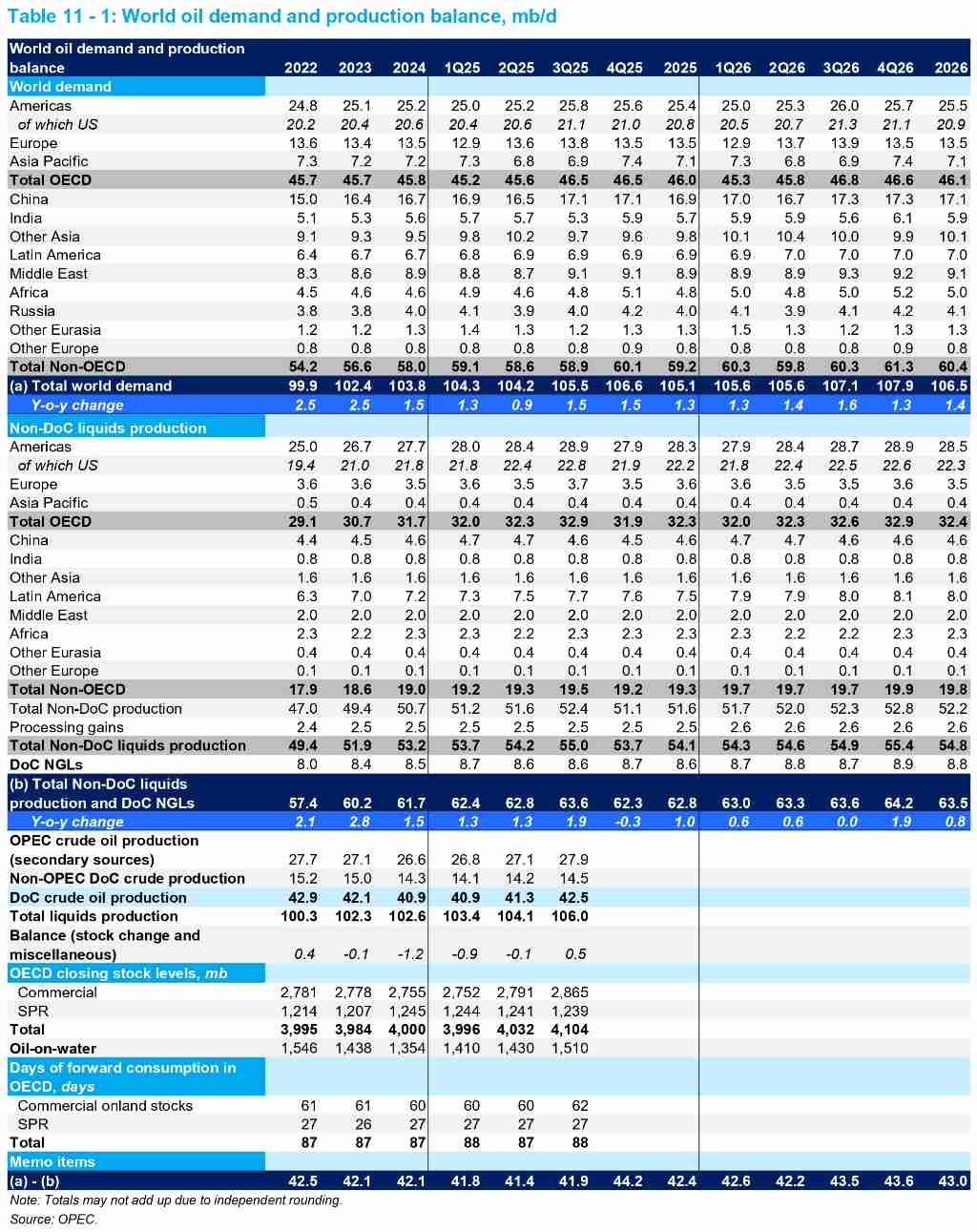

- OPEC最新報告,預期2026年全球石油總需求預計將以每日1.4百萬桶的強勁年增率成長至每日106.52百萬桶

- 在供應方面,非DoC國家的液體供應成長將顯著放緩,預計2026年成長僅為每日0.6百萬桶,年產量平均每日54.78百萬桶

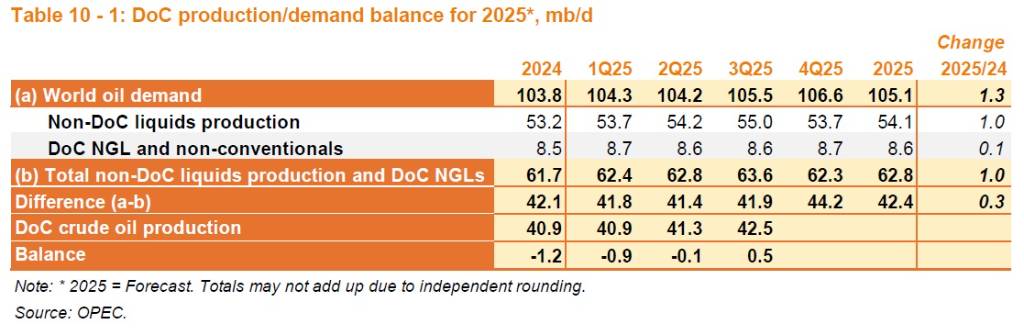

- 然而,DoC國家的總原油產量仍維持穩定,2025年11月總計達到每日43.065百萬桶

根據石油輸出國組織(OPEC)在2025年12月11日發布的《石油月度市場報告》(MOMR)資料顯示,OPEC對於2026年全球石油市場抱持穩健趨勢,預期供需將呈現緊密的平衡,這與國際能源總署(IEA)等機構先前預測的「大量供應過剩」觀點形成強烈對比。OPEC指出,如果DoC國家(即OPEC+國家)維持2025年11月的原油產量水準,即每日約43.06百萬桶(mb/d),則2026年的供應量預計僅比需求高出每日60千桶(tb/d),幾乎可視為市場供需平衡。

全球經濟成長穩健,油市需求獲堅實支撐

OPEC維持全球經濟成長的預測不變,預期2025年和2026年全球經濟將持續穩定擴張,兩年的經濟成長率均預計為3.1%。報告強調,這一穩健的成長趨勢得益於穩健的消費者支出、主要貿易協議的簽署(包括美國與中國之間為期1年的貿易休戰),以及主要經濟體的擴張性財政與寬鬆貨幣政策支持。

對於全球主要經濟體而言,美國的經濟成長率預計2025年為1.8%,2026年為2.1%。歐元區在2025年與2026年的成長率均維持在1.2%。中國的經濟成長預測值2025年維持在4.8%,2026年為4.5%。值得關注的是,印度的經濟前景有所改善,2025年經濟成長預測值上修至6.7%,2026年也上修至6.6%。這些穩健的經濟表現,特別是非OECD國家的強勁表現,是支撐全球原油需求的基礎。

2026年全球原油供需預測分析

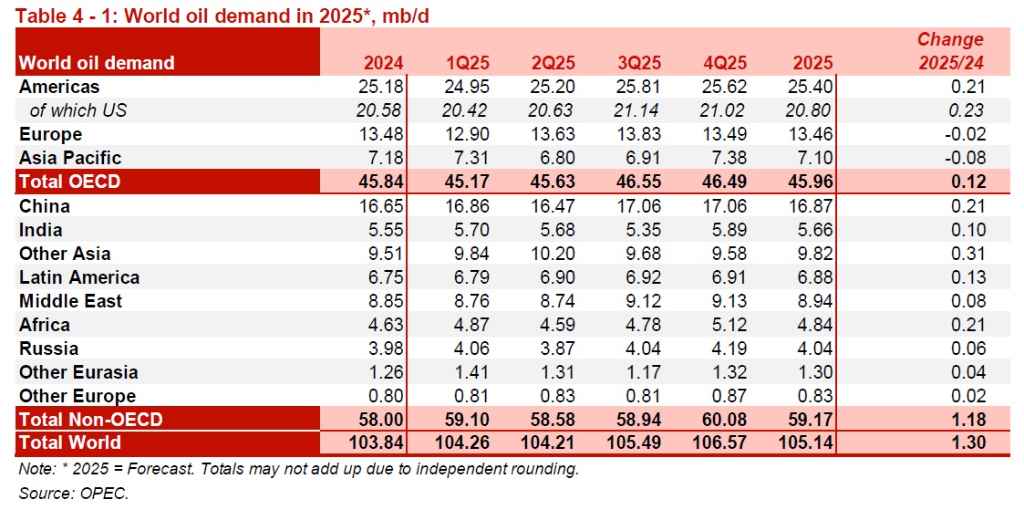

在全球石油需求方面,OPEC預期2025年全球石油需求成長將達到每日1.3百萬桶(mb/d)的年增率,與前月評估保持一致。其中,非OECD國家預計將貢獻每日約1.2百萬桶的成長,主要驅動力來自其他亞洲地區、中國和印度等地區持續的經濟活動。

對於2026年,全球石油需求預計將以每日1.4百萬桶的年增率健康成長,這一預測也與上個月的評估相同。非OECD國家仍是成長主力,預計需求成長超過每日1.2百萬桶,主要受惠於亞洲(印度、中國、中東及拉丁美洲)持續的經濟和石化活動。

在供應側,非DoC國家的液體產量在2025年預計將以每日1.0百萬桶的年增率成長,平均達到每日54.1百萬桶。這一預測相較於前月僅上修了每日50千桶(tb/d),主要是為了反映季節性和2025年第4季收到的部分數據。主要的成長動力預期來自美國、巴西、加拿大和阿根廷。非DoC國家在2026年的液體產量成長預期維持在每日0.6百萬桶的年增率,平均達到每日54.8百萬桶。

根據這些供需預測,市場對DoC國家原油的需求量在2025年保持在每日42.4百萬桶,相較於2024年估計值增加每日0.3百萬桶。2026年DoC原油需求量預計將進一步上升至每日43.0百萬桶,比2025年的預測高出每日0.6百萬桶。

原油價格下跌,但實體市場基本面穩固

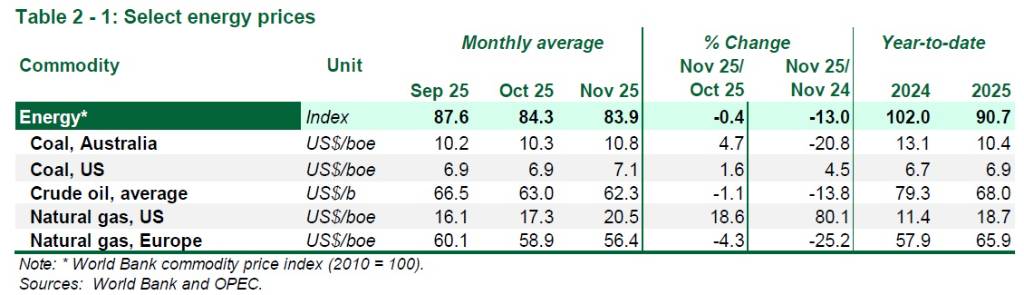

在價格方面,2025年11月OPEC參考一籃子原油(ORB)的價值月增率下跌了0.74美元/桶,平均價格為64.46美元/桶。主要原油期貨價格普遍下跌:ICE Brent近月合約月增率下跌0.29美元/桶,平均價格為63.66美元/桶;NYMEX WTI近月合約月增率下跌0.59美元/桶,平均價格為59.48美元/桶。

期貨市場普遍呈現看跌趨勢,避險基金和其他資金管理者在11月維持廣泛的看跌立場,這加劇原油期貨價格的下行壓力。投機性參與者在10月28日至11月25日期間淨賣出約51百萬桶的等值原油,反映出持續的看跌情緒。

然而,實體原油市場的基本面依然強勁,這主要反映在OECD相對較低的商業庫存水準。11月全球煉油利潤在所有地區均呈現成長,延續了上個月的漲幅。全球煉油廠加工量月增率增加約每日1.3百萬桶,達到每日81.5百萬桶。特別是歐洲鹿特丹地區的煉油利潤,月增率漲幅最大,達到27個月以來的最高水準,主因是地緣政治風險和歐洲煉油廠非計畫性停工持續影響產品供應。

庫存與油輪運費同步走強

在商業庫存方面,截至2025年10月的初步數據顯示,OECD商業庫存月增率減少32.0百萬桶,總計為2,833百萬桶。雖然這比去年同期高出62.7百萬桶,但仍比最新的5年平均低12.4百萬桶。在組成部分中,原油庫存月增率增加12.9百萬桶,達到1,340百萬桶;但產品庫存月增率則大幅減少44.9百萬桶,降至1,492百萬桶。

在遠期需求天數方面,OECD商業庫存於10月月增率微升0.1天,達到61.8天。美國商業原油庫存於11月月增率增加6.3百萬桶,達到427.5百萬桶,這比去年同期高出1.5%,但仍比最新的5年平均低3.4%。

油輪現貨運費市場則進一步走強。骯髒油輪(Dirty Tanker)現貨運費受季節性因素和主流船型需求增加的影響,超大型油輪(VLCC)現貨運費領漲,其中中東至東方航線月增率上漲34%,中東至西方航線月增率上漲30%。乾淨油輪(Clean Tanker)市場也從前一個月的跌勢中反彈,主因是煉油廠結束歲修後恢復運營,且長途運輸需求增加。

全球原油供需平衡預測:DoC原油需求維持穩健

OPEC報告對於DoC國家(《合作宣言》參與國,即OPEC+)原油需求的預測維持與前月相同,凸顯油市平衡的「緊密」趨勢。

2025年DoC原油需求(表10-1):預計平均每日42.4百萬桶,相較於2024年估計值增加每日0.3百萬桶。

2025年第4季對DoC原油的需求預計將達到每日44.2百萬桶的高峰。

此需求量是根據全球需求(每日105.1百萬桶)減去非DoC液體供應與DoC NGLs總和(每日62.8百萬桶)後計算得出。

2026年DoC原油需求(表10-2):預計平均每日43.0百萬桶,比2025年預測高出每日0.6百萬桶。

2026年第3季和第4季的需求預計將達到每日43.5百萬桶和每日43.6百萬桶。

此需求量是根據2026年全球需求(每日106.5百萬桶)減去非DoC液體供應與DoC NGLs總和(每日63.5百萬桶)後計算得出。

全球石油需求:亞洲強勁驅動,2026年成長加速

OPEC報告預測全球石油需求將持續健康成長,特別是在非OECD國家。

2025年全球需求(表4-1):預測總需求為每日105.14百萬桶,年增率為每日1.30百萬桶,與上月評估一致。

OECD國家:總需求為每日45.96百萬桶,僅貢獻每日0.12百萬桶的成長。其中,OECD美洲地區是主要驅動者,需求達每日25.40百萬桶,年增率為每日0.21百萬桶。OECD歐洲的需求略微下降(年減率每日0.02百萬桶),而OECD亞太地區的需求年減率為每日0.08百萬桶。

非OECD國家:總需求為每日59.17百萬桶,貢獻每日1.18百萬桶的成長。其中,其他亞洲地區需求成長貢獻最高,年增率達每日0.31百萬桶,總需求為每日9.82百萬桶。中國需求總計每日16.87百萬桶,年增率為每日0.21百萬桶;印度需求總計每日5.66百萬桶,年增率為每日0.10百萬桶。

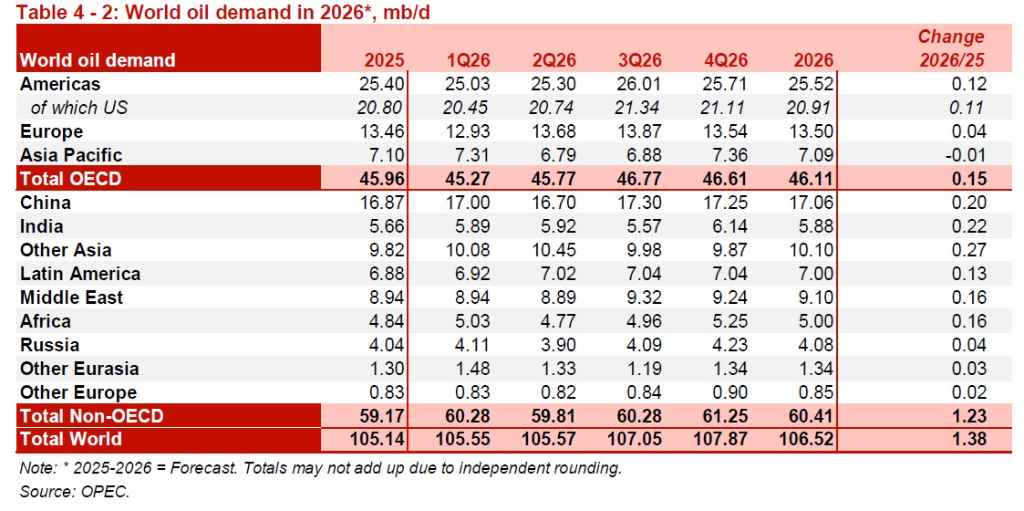

2026年全球需求(表4-2):預測總需求為每日106.52百萬桶,年增率為每日1.38百萬桶,與上月評估一致。

OECD國家:總需求為每日46.11百萬桶,年增率小幅升至每日0.15百萬桶。OECD美洲仍是主要成長來源,需求達每日25.52百萬桶,年增率為每日0.12百萬桶。

非OECD國家:總需求為每日60.41百萬桶,貢獻每日1.23百萬桶的成長,繼續成為全球需求增長的主力。其他亞洲地區預計年增率為每日0.27百萬桶,總需求達每日10.10百萬桶。值得注意的是,印度的需求成長加速,預計年增率達每日0.22百萬桶,總需求為每日5.88百萬桶。中國需求預計年增率為每日0.20百萬桶,總需求達每日17.06百萬桶。

全球原油供給:非DoC國家成長放緩,DoC產量保持穩定

全球原油供應格局預計將在2026年發生變化,主要體現於非DoC國家液體產量成長的趨緩。

非DoC國家液體供應(表5-1與5-2):

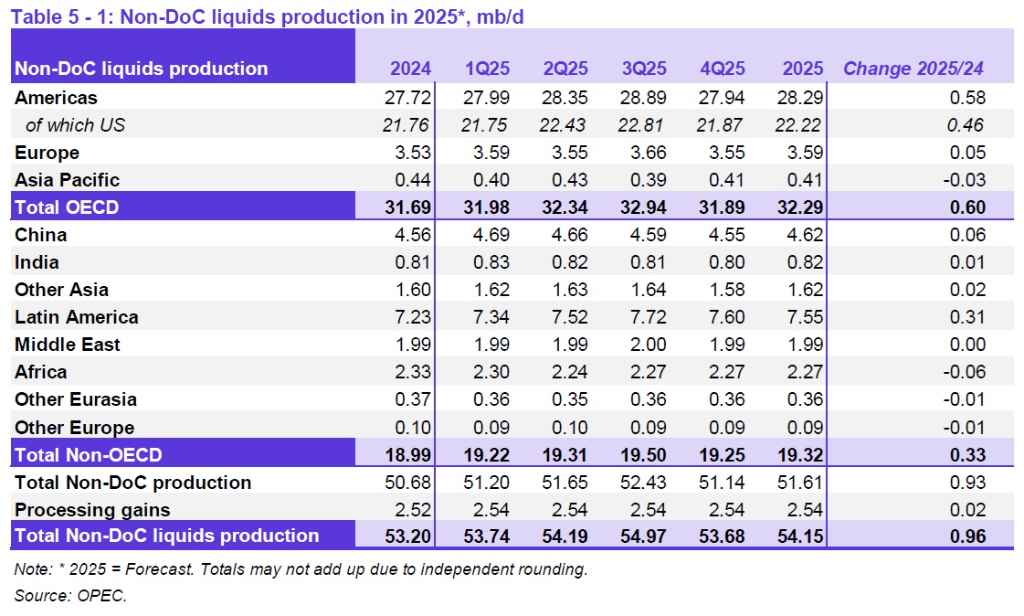

2025年:總產量預計平均每日54.15百萬桶,年增率為每日0.96百萬桶。這一預測比上月小幅上修了每日50千桶。主要的成長驅動力來自美洲地區,其中美國的液體產量預計年增率達每日0.46百萬桶,總產量達每日22.22百萬桶。

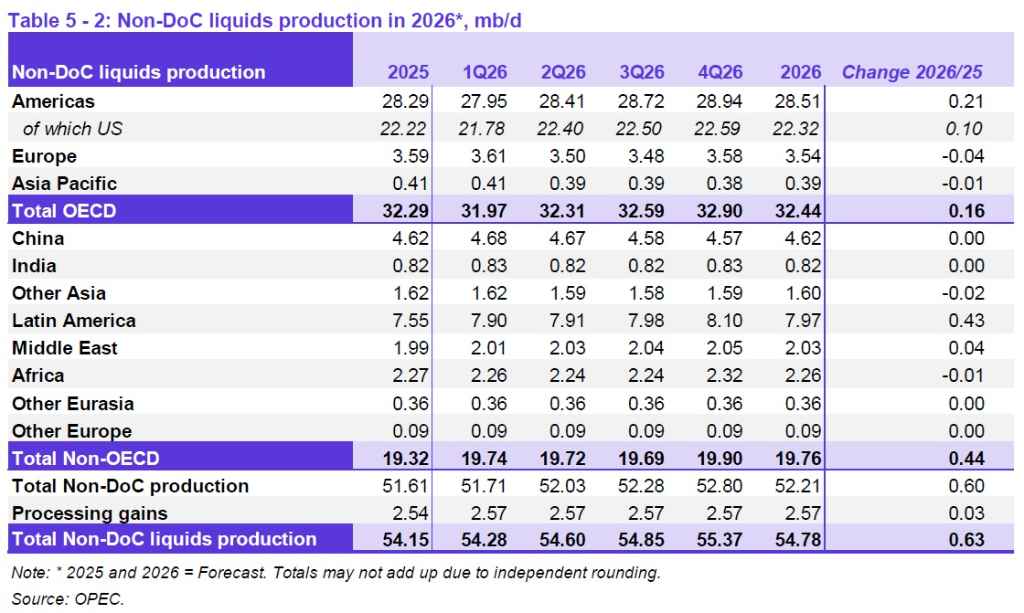

2026年:總產量預計平均每日54.78百萬桶,但年增率將降至每日0.63百萬桶。這一成長放緩的趨勢與上月評估保持一致。主要的成長動能將轉向拉丁美洲,該地區預計年增率達每日0.43百萬桶,總產量達每日7.97百萬桶。相比之下,美國的年增率預計將放緩至每日0.10百萬桶,總產量達每日22.32百萬桶。

DoC國家NGLs和非傳統液體:

- 2025年產量預計平均每日8.63百萬桶,年增率為每日0.09百萬桶。

- 2026年產量預計平均每日8.77百萬桶,年增率為每日0.13百萬桶。

DoC國家原油產量現況(表5-7):

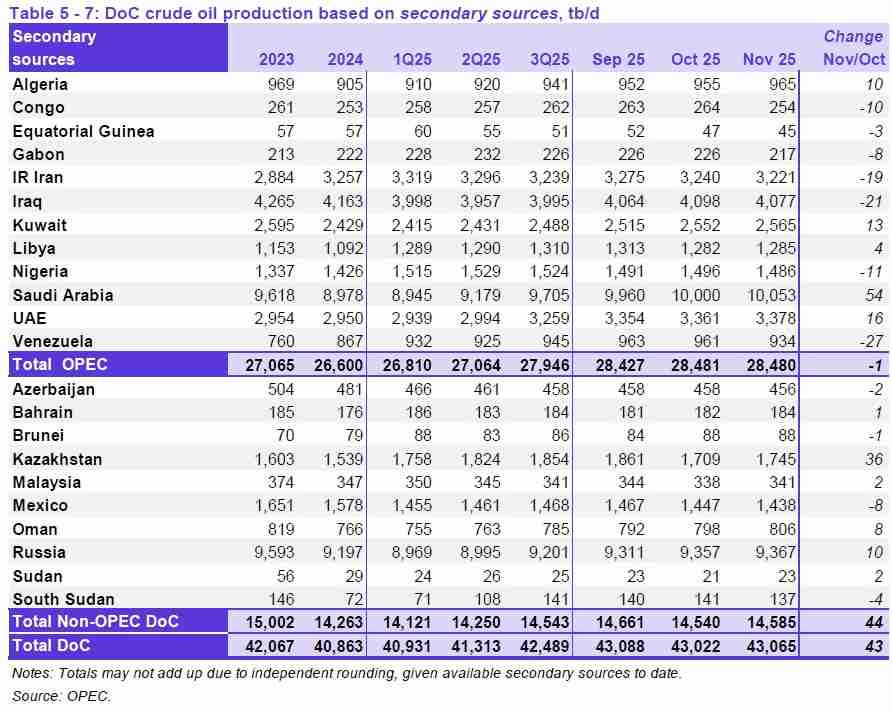

根據第二手來源,2025年11月DoC國家(OPEC+)的原油總產量平均每日43.065百萬桶,月增率為每日43千桶。

其中,OPEC成員國的原油總產量為每日28.480百萬桶,月增率大致持平(月減率每日1千桶)。沙烏地阿拉伯(Saudi Arabia)的產量達到每日10.053百萬桶,月增率為每日54千桶,是OPEC中最大的增幅。阿拉伯聯合大公國(UAE)產量月增率為每日16千桶,達到每日3.378百萬桶。然而,伊拉克(Iraq)的產量月減率為每日21千桶,降至每日4.077百萬桶。

非OPEC DoC國家的產量總計每日14.585百萬桶,月增率為每日44千桶。哈薩克(Kazakhstan)產量月增率達到每日36千桶,總產量為每日1.745百萬桶。俄羅斯(Russia)產量月增率為每日10千桶,達到每日9.367百萬桶。委內瑞拉(Venezuela)產量則呈現月減率每日27千桶,降至每日934千桶。

圖資來源:OPEC

資料來源: 鉅亨網