- 2025年全球黃金總需求首度突破5,000噸大關,創下歷史新高,年度總價值更達到5,550億美元,顯示市場對黃金的強烈渴望

- 國際金價全年創下53次歷史新高,推升投資需求大爆發,全球黃金ETF持有量大幅成長,金條與金幣買氣也創下12年來的新高紀錄

- 美國市場成為這波金價漲勢的核心引擎,光是美國ETF就吸引超過437噸的資金流入,占全球總量的一半以上,主導了全球資金流向

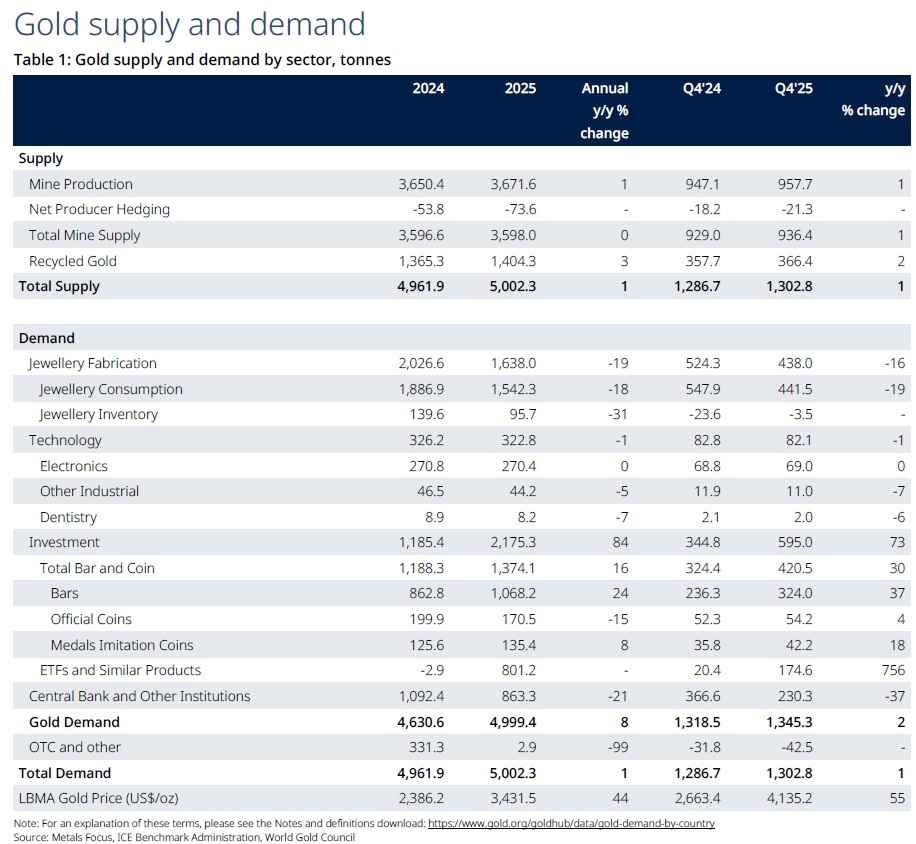

根據世界黃金協會(World Gold Council)在2026年1月29日發布的資料,2025年全球黃金市場迎來極具歷史意義的一年,不僅金價屢創天價,全球總需求量(包含場外交易OTC)更首度突破5,000噸大關,總價值達到驚人的5,550億美元,年增率高達45%。這股強勁的動能主要來自全球投資人對地緣政治風險的擔憂,以及對美國利率政策變化的預期,使得黃金作為避險資產的地位更加穩固。

全球黃金供需概況:投資需求大爆發

2025年的黃金市場呈現「量價齊揚」的態勢。國際金價在1年內創下53次歷史新高,第4季平均價格達到每盎司4,135美元,年增率為55%;全年平均價格則為每盎司3,431美元,年增率為44%。

在需求方面,投資需求是推動整體成長的關鍵力量。全球黃金ETF(指數股票型基金)持有量在2025年增加了801噸,這是史上第2高的年度成長紀錄;同時,實體金條與金幣的購買量也達到1,374噸,創下12年來的新高。然而,高漲的金價也對消費市場產生排擠效應,金飾消費量年減18%至1,542噸,但在金價飆漲的帶動下,金飾消費的總金額反而逆勢成長18%,達到創紀錄的1,720億美元。

在供給面,2025年全球黃金總供給量微幅成長1%,達到5,002噸。其中,金礦產量預估達到3,672噸的新高紀錄;而受惠於金價大漲,回收金供應量也成長3%,達到1,404噸。此外,全球央行的購金力道雖然較前幾年有所放緩,但全年淨買入量仍達到863噸,維持在歷史高檔水準,顯示各國央行將黃金作為外匯儲備多元化的策略並未改變。

聚焦美國:全球黃金市場的「超級引擎」

在2025年的全球黃金熱潮中,美國市場扮演決定性的角色。數據顯示,美國全年的黃金總需求激增至679噸,年增率高達140%,這是自2020年以來的最高水準。

值得注意的是,美國市場的結構出現顯著變化。與過去相比,這次的需求成長幾乎完全由「投資需求」所驅動,特別是黃金ETF。2025年,美國上市的實物黃金ETF吸引高達437噸的資金淨流入,這一數字不僅推升美國黃金ETF總持有量達到2,019噸的歷史新高,更占了美國全年黃金總需求的三分之二以上。

然而,美國的實體金條與金幣投資卻呈現兩樣情,全年需求量下降25%至58噸。報告指出,這可能與歷史趨勢有關,在共和黨執政期間,這類實體投資需求往往會趨於疲軟。至於金飾市場,受限於高金價與通膨壓力,美國金飾需求量下降11%,但由於高收入族群對頂級、高純度金飾的需求強勁,整體消費金額反而成長28%。

美國在全球黃金工具中的主導地位

美國在2025年不僅是參與者,更是全球黃金定價與資金流向的「造浪者」。從全球占比來看,全球黃金ETF在2025年的總流入量為801噸,而美國單一市場就貢獻437噸,這意味著美國ETF的流入量占全球總量的一半以上(約54.5%)。

這種現象形成一個「正向回饋循環」:地緣政治緊張與美元疲軟推升金價,進而吸引美國投資人大量湧入黃金ETF,而ETF的鉅額買盤又進一步推高金價。美國市場的資金動能,實際上主導全球黃金ETF的流向與定價權。

此外,報告中提到,儘管2025年資金大量湧入,但相較於其他資產類別,黃金在投資組合中的配置比例仍然偏低。與過去的危機時期(如金融海嘯或疫情期間)相比,黃金ETF資產規模占整體ETF資產的比重仍有成長空間,顯示未來若地緣政治風險持續,美國市場仍有進一步加碼黃金的潛力。

央行購金:從「避險」升級為「國安戰略」

全球央行在2025年共淨買入863噸黃金。雖然這一數字較前三年連續突破1,000噸的歷史紀錄有所下滑,但仍遠高於2010年至2021年的平均水準,顯示央行購金已成為長期的結構性趨勢而非短期現象。

在這波購金潮中,新興市場國家央行表現最為積極。波蘭國家銀行(NBP)連續2年成為全球最大買家,2025年單年就掃貨102噸,使其黃金儲備總量達到550噸。波蘭央行行長更直言,為了「國家安全」考量,未來計畫將黃金儲備進一步推升至700噸。此外,巴西央行在睽違多年後重返市場,於第4季大買43噸;哈薩克與亞塞拜然的主權財富基金也分別貢獻顯著的買盤。

值得投資人高度關注的是市場中的「隱形巨鯨」。報告指出,2025年估計有高達57%的央行購金屬於「未報告買盤」(Unreported buying)。這意味著許多官方機構選擇在不公開的狀況下累積黃金,顯示在地緣政治緊張局勢下,黃金作為「去美元化」與資產保值的戰略地位正被隱密且快速地提升。

至於備受矚目的中國人民銀行(PBoC),其購金速度明顯放緩,2025年全年淨買入27噸,其中第4季僅微幅增加3噸,目前黃金占其總外匯儲備約9%。

科技產業需求:AI晶片成為救世主

在產業需求方面,2025年全球科技用金量為323噸,年減僅1%,在金價大漲44%的環境下,這樣的持穩表現實屬不易。

科技領域呈現明顯的「雙城記」發展。一方面,傳統消費性電子產品(如PC、智慧型手機)因金價高漲,迫使製造商加速研發替代材料以節省成本(Thrifting),導致相關需求疲軟。但另一方面,人工智慧(AI)的爆炸性成長抵銷了這股頹勢。

AI伺服器與高效能運算(HPC)對晶片效能要求極高,推動了高階封裝製程中對黃金導線與接點的需求。報告特別指出,無線通訊領域(Wireless)在第4季出現成長,主因是AI資料中心與航太科技對化合物半導體的需求激增。此外,AI基礎建設對記憶體晶片(DRAM)的需求孔急,也為電子材料市場提供了強力的支撐。

2025年黃金需求排行榜:誰是最大宗?

若依據「需求噸數」進行高低排序,2025年的全球黃金市場版圖如下:

- 金飾消費(Jewellery Consumption):1,542噸 儘管金價飆漲導致需求量年減18%,金飾依然是全球黃金需求的最大支柱。

- 金條與金幣(Bar and Coin):1,374噸 受惠於亞洲與新興市場的買氣,需求量年增16%,創下12年來新高。

- 全球央行(Central Banks):863噸 雖然較去年的歷史高點下滑21%,但仍維持在歷史相對高檔。

- 黃金ETF(ETFs):801噸 從2024年的淨流出轉為大幅淨流入,是成長幅度最大的項目。

- 科技工業(Technology):323噸 在AI需求支撐下,年減僅1%,表現相對持穩。

深度解析:成長之王與最大支柱

- 成長冠軍:黃金ETF的驚天逆轉

2025年市場最亮眼的明星無疑是黃金ETF。全球持有量增加801噸,與2024年的淨流出2.9噸相比,形成劇烈的反差,這也是史上第2強勁的年度流入紀錄。

- 美國市場是核心引擎:在這波ETF熱潮中,美國扮演絕對主導的角色。美國黃金ETF全年吸引437噸的資金流入,年增率超過1,000%,占全球總流入量的54.5%。這顯示出在地緣政治風險與降息預期的推動下,美國機構與散戶投資人正瘋狂湧入紙黃金市場。

- 亞洲與歐洲緊隨其後:亞洲基金(特別是中國與印度)增加215噸,歐洲基金則貢獻131噸,顯示這股投資熱潮是全球性的。

- 剛性需求之王:金飾消費的「量縮價漲」

雖然金飾消費量以1,542噸位居第1,但受限於金價屢創新高,這一數字其實較2024年大幅下滑18%。消費者面對高昂的金價,普遍減少購買重量。

然而,市場出現一個有趣的現象:「越貴越買,但買得少」。儘管總重量下降,但全球金飾消費的「總金額」卻逆勢成長18%,達到創紀錄的1,720億美元。這顯示出即便購買量減少,全球消費者對黃金的價值認同感依然極高,且高收入族群對頂級金飾的消費力並未減弱。

- 實體投資的雙城記:亞洲狂熱、美國冷淡

金條與金幣需求以1,374噸排名第2,創下2013年以來的新高。

- 亞洲驅動成長:中國的金條金幣需求年增28%至431噸,首度超越該國的金飾需求;印度的投資需求也年增17%至280噸。這反映出在貨幣貶值與經濟不確定性下,亞洲民眾更傾向購買實體黃金保值。

- 美國需求降溫:相較之下,美國的實體金條金幣需求卻逆勢下跌25%至58噸。報告分析指出,這可能與美國大選後的歷史慣例有關,共和黨執政期間,實體黃金需求往往會趨於疲軟。

- 央行與科技業:穩定的基石

全球央行雖放緩購金速度(年減21%),但863噸的購買量仍遠高於過去10年的平均水準,顯示「去美元化」與戰略儲備多元化仍是各國官方的長期共識。而在科技業方面,儘管消費性電子疲軟,但受惠於AI晶片與高效能運算對黃金導線的需求,科技用金量成功守住323噸的基本盤,僅微幅下滑1%。

資料來源: 鉅亨網