- 受惠人工智慧與高效能運算需求,台灣今年前兩個月工業與製造業生產指數表現優異,雙雙寫下歷年同期最高紀錄,展現出成長動能

- 電子產業受惠雲端投資大幅成長,但傳統產業面臨海外競爭與需求疲弱壓力而持續減產,導致整體表現兩極化

- 全球大廠積極建置基礎設施,支撐台灣半導體與伺服器供應鏈,預期第一季製造業生產指數有望挑戰新高,動能可期

根據經濟部在2026年3月24日發布的資料,台灣在2026年前兩個月的工業與製造業生產表現十分亮眼。受惠於人工智慧與高效能運算需求持續發酵,前兩個月相關指標不僅優於預期,更展現出強大的成長動能。

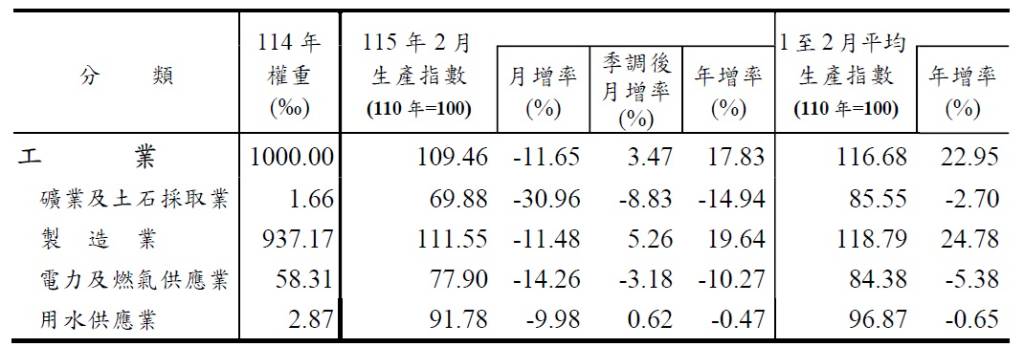

進一步拆解關鍵數據,2026年2月工業生產指數為109.46,雖然受到農曆春節因素影響,較上月下降11.65%,但年增率大幅上升17.83%。其中,製造業2月生產指數達111.55,創下歷年同月新高,年增率達19.64%。若將時間拉長觀察,累計2026年1至2月,整體工業生產年增率達22.95%,指數來到116.68;製造業年增率更達24.78%,指數為118.79。這兩大數據雙雙創下歷年同期最高紀錄,顯示出台灣產業強勁的競爭力。

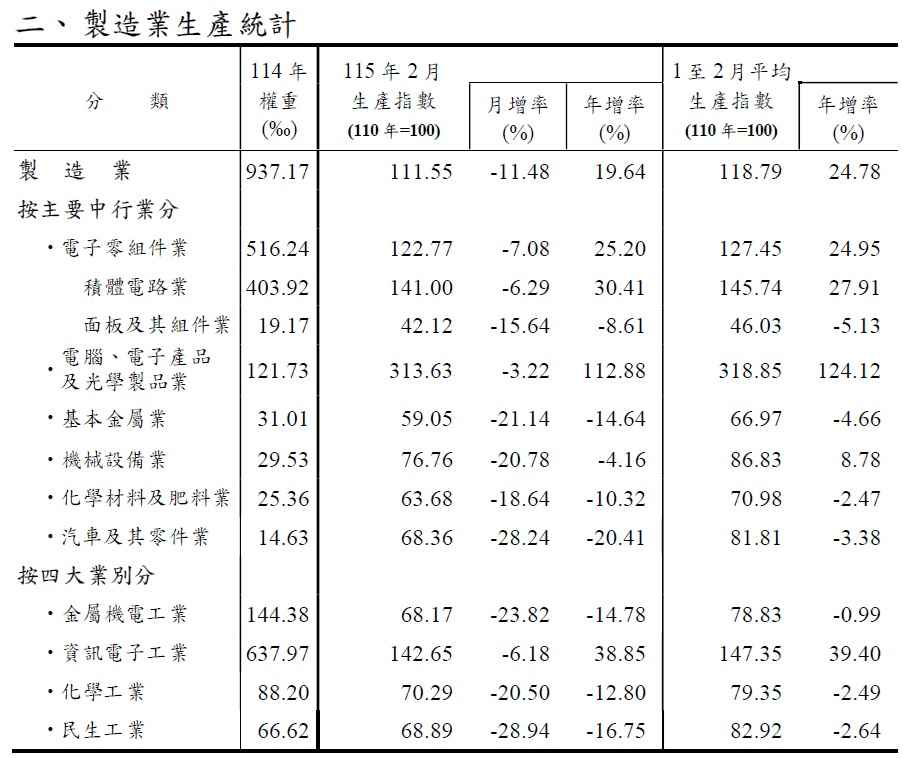

深入探討各產業的表現,資訊電子工業無疑是帶動整體成長的火車頭。由於全球雲端基礎建置需求持續暢旺,加上半導體產業先進製程投資動能穩健,電子零組件業在2026年1至2月的平均生產指數年增率達24.95%。電腦、電子產品及光學製品業的表現更為驚人,受惠於伺服器與半導體檢測設備生產上升,年增率高達124.12%。

反觀傳統產業,則呈現較為疲弱的趨勢。受到海外同業競爭激烈與全球市場需求尚未完全復甦的影響,部分廠商必須配合市況調節減產。基本金屬業1至2月平均生產指數年增率下降4.66%;化學材料及肥料業年增率下降2.47%,經濟部統計處補充說明,目前中東戰事對化學產業的影響相對有限。此外,汽車及其零件業因外銷訂單縮減與車廠去化庫存,年增率下降3.38%,不過電動轎車與電動大客車受惠於政策推行而增產,抵銷部分減幅。另一方面,機械設備業則因為半導體產業積極擴充產能,帶動相關設備需求,年增率達8.78%。

展望未來,經濟部統計處預估,2026年3月製造業生產指數將落在130.97至134.97之間,主因雲端大廠需求持續暢旺以及記憶體拉貨效應帶動。整體而言,2026年第1季製造業生產指數預估介於122.85至124.18之間,若達到預期最高值,將是歷年同期新高;若超越預期,更有望挑戰歷史單季新高紀錄。儘管地緣政治等不確定因素持續影響全球經濟,但隨著各國相繼建置人工智慧基礎設施,台灣半導體先進製程與伺服器供應鏈將獲得有力支撐,後續製造業生產指數穩健成長的趨勢值得期待。

圖資來源:經濟部

資料來源: 工商時報