- 亞洲開發銀行最新報告將台灣今年經濟成長預測大幅上調至7.6%,不但高居亞太第一,也是各國上修幅度最大者

- 全球人工智慧需求帶動半導體出口,消費者信心好轉與基本工資調升促進國內消費,內外需成為推升台灣經濟雙引擎

- 中東衝突使亞洲經濟擴張放緩。台灣因高度仰賴燃料進口,可能面臨通膨壓力,預估今年通膨率微幅上升至1.8%

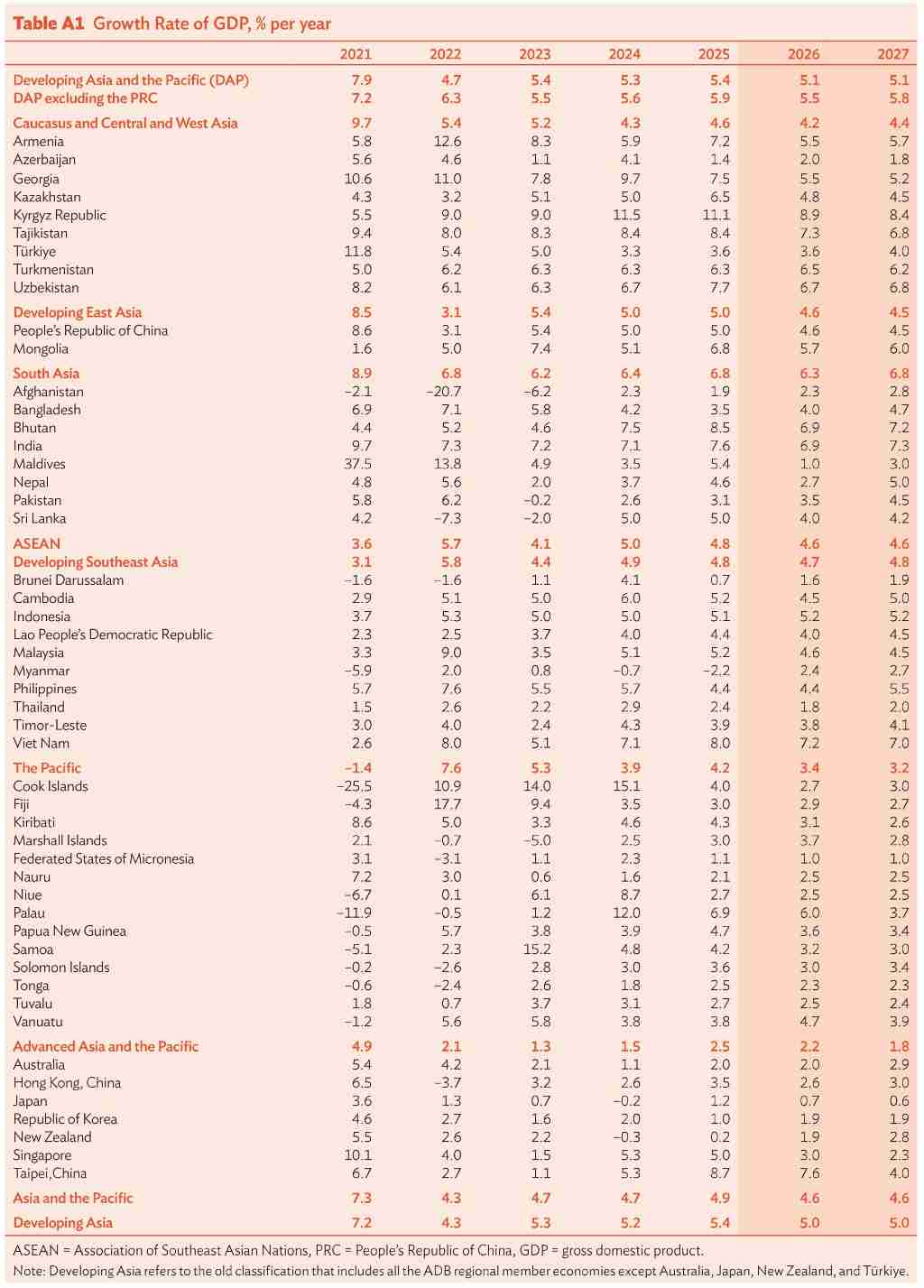

根據亞洲開發銀行(ADB)在2026年4月10日發布的資料,亞洲開發銀行最新發布的《亞洲開發展望》報告對亞太地區的經濟前景進行全面性評估。受到中東衝突引發的能源市場波動影響,亞洲開發銀行預估2026年亞太地區整體經濟成長率將放緩至5.1%,低於2025年的5.4%。然而,台灣在這一波全球經濟變局中展現出強大韌性,亞洲開發銀行將台灣2026年的經濟成長率預測大幅上調至7.6%,不僅遠高於去年12月預測的4.0%,更穩居亞太經濟體之首,上修幅度達3.6個百分點,同樣位列各國第一。

然而,這份預測建立在中東戰事提早回穩的假設上,若衝突延續至2026年第3季,開發中亞洲今年的經濟成長率恐將進一步下降至4.7%,2027年則降至4.8%。

分析全球局勢對開發中亞洲的具體影響,主要來自地緣政治與貿易不確定性兩大衝擊。自2026年2月底中東衝突升溫以來,嚴重干擾能源生產設施及荷莫茲海峽等關鍵運輸航道,導致原油與天然氣價格急遽飆升。作為能源淨進口地區,亞洲各國首當其衝,面臨生產成本上升與運費增加的沉重壓力。此外,金融市場的避險情緒升溫,導致開發中亞洲面臨股市下跌、風險溢價擴大、債券殖利率上升以及資金外流的窘境。

在貿易政策方面,美國於2026年2月對全球實施統一的10%關稅,並暗示可能進一步提高至15%,引發新一波貿易緊張局勢。雖然關稅政策在短期內促使部分亞洲經濟體出現出口提前拉貨效應,但長期而言,高度的不確定性將嚴重削弱區域內的投資意願,並抑制外部需求。

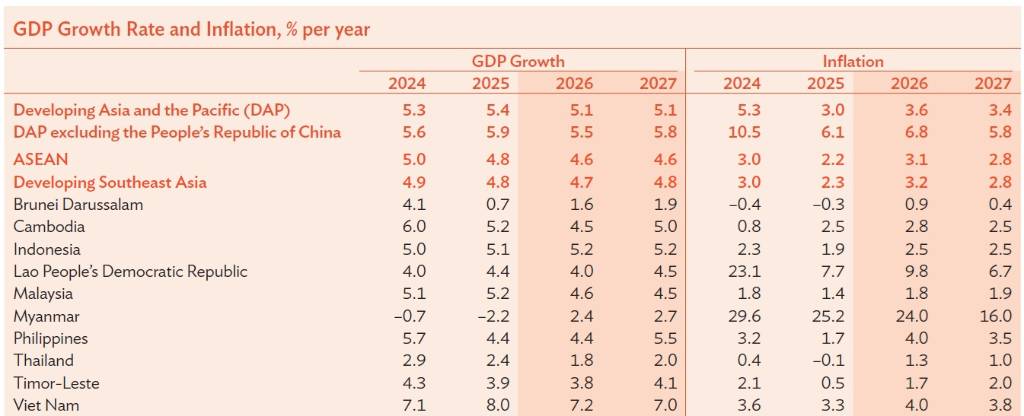

在導致經濟預測調整的核心變數中,通膨是各國央行最為警戒的焦點。由於能源價格高漲與供應鏈受阻,開發中亞洲的通膨率預計將從2025年的3.0%攀升至2026年的3.6%,2027年才有望微幅回落至3.4%。報告特別警告,若中東戰事遲遲未解,今年區域通膨率可能飆升至5.6%。除了能源價格,波斯灣地區也是全球重要的肥料供應樞紐,運輸受阻推升肥料價格,未來極可能轉嫁至農業生產成本,進一步引發廣泛的糧食通膨危機。

儘管外部逆風強勁,開發中亞洲仍具備抵禦下行風險的支撐變數。首先,印度與東南亞各國穩健的就業市場與寬鬆的貨幣政策,使國內消費維持強勁韌性,同時多國政府持續擴大公共基礎建設投資,為內需市場注入活水。其次,全球對人工智慧相關基礎設施與產品的強勁需求,持續帶動區域內資訊科技與半導體產業的投資與出口,成為減緩經濟放緩趨勢的關鍵動能。整體而言,面對錯綜複雜的全球局勢,亞洲經濟體必須在控制輸入性通膨與維持經濟動能之間,尋求更為靈活且審慎的政策平衡。

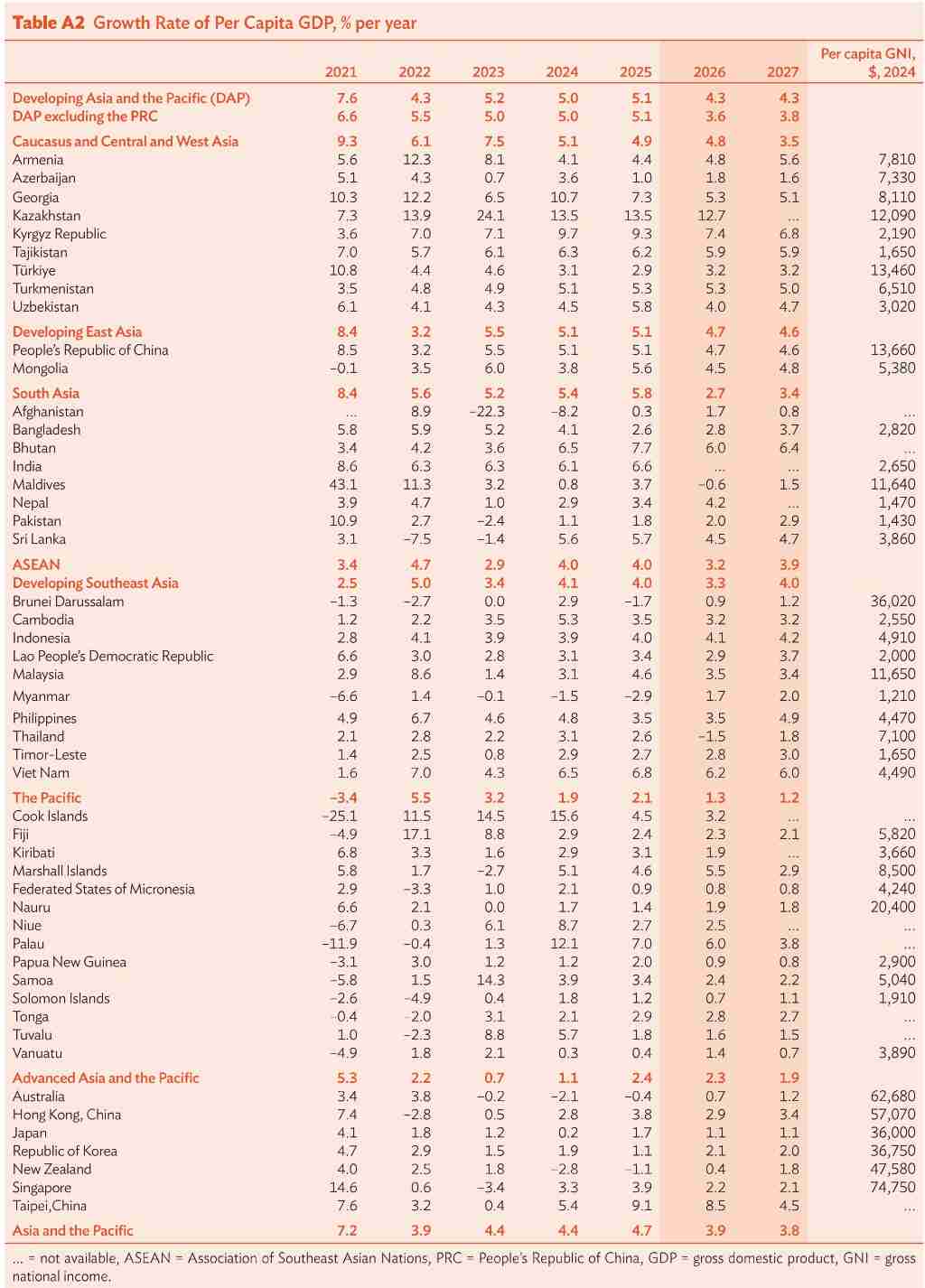

值得注意的是,亞洲開發銀行在此次報告中更新經濟體分類,將台灣、韓國、香港、日本、新加坡、澳洲與紐西蘭等7個成員改列為「先進亞太經濟體」(AAP),以更精確反映其發展水準。這7個經濟體也普遍被國際貨幣基金歸類為先進經濟體,並被世界銀行列為高所得經濟體。

台灣經濟能有如此亮眼表現,主要歸功於內外需市場的雙重支撐。在出口方面,受惠於全球人工智慧(AI)熱潮持續發酵,帶動科技與半導體產品需求強勁,亞洲開發銀行預測台灣2026年出口將成長約15%,其中淨出口將為整體經濟成長貢獻約2個百分點。此外,報告指出,即便面臨中東衝突,全球半導體銷售仍將維持穩健;若美國全面課徵10%至15%的關稅,台灣相較於其他競爭出口國將處於更有利的位置,甚至有望嘉惠傳統非科技產業。

在內需方面,隨著消費者信心回溫、政府持續提供家庭補助,以及基本工資的調升,國內消費支出預計將增加約2%,成為推升經濟成長的另一大關鍵。雖然投資在2024年一度出現放緩,但由於科技廠擴充產能以應對人工智慧需求,設備投資仍維持活絡。展望2027年,隨著人工智慧出口熱潮逐漸回歸常態,台灣的經濟成長預估將放緩至4.0%。

通膨方面,由於台灣在能源與燃料上幾乎完全仰賴進口,中東地緣政治緊張局勢推升國際油價,可能帶來輸入性通膨壓力。亞洲開發銀行預估,台灣2026年的通膨率將從2025年的1.7%微幅上升至1.8%,高於先前預測的1.5%。到了2027年,隨著國際原物料價格有望回穩,通膨率預計將回落至1.5%。整體而言,在人工智慧趨勢帶動與穩健的內需基礎下,台灣正處於極具優勢的經濟擴張期,但仍須密切關注國際能源價格波動對物價可能造成的影響。

圖資來源:亞洲開發銀行(ADB)

資料來源: 中央社