- 受到中東衝突推升能源價格與全球貿易不確定性增加影響,世界銀行預估2026年東亞與太平洋地區經濟成長放緩至4.2%

- 中國大陸因內部房地產疲軟與外部需求下降,經濟復甦受限。而馬來西亞與越南受惠人工智慧熱潮,帶動相關電子出口強勁成長

- 面對中東戰火延燒以及長期生產力放緩的挑戰,各國迫切需要推動結構性改革,並適度引入產業政策來穩定未來的經濟發展步調

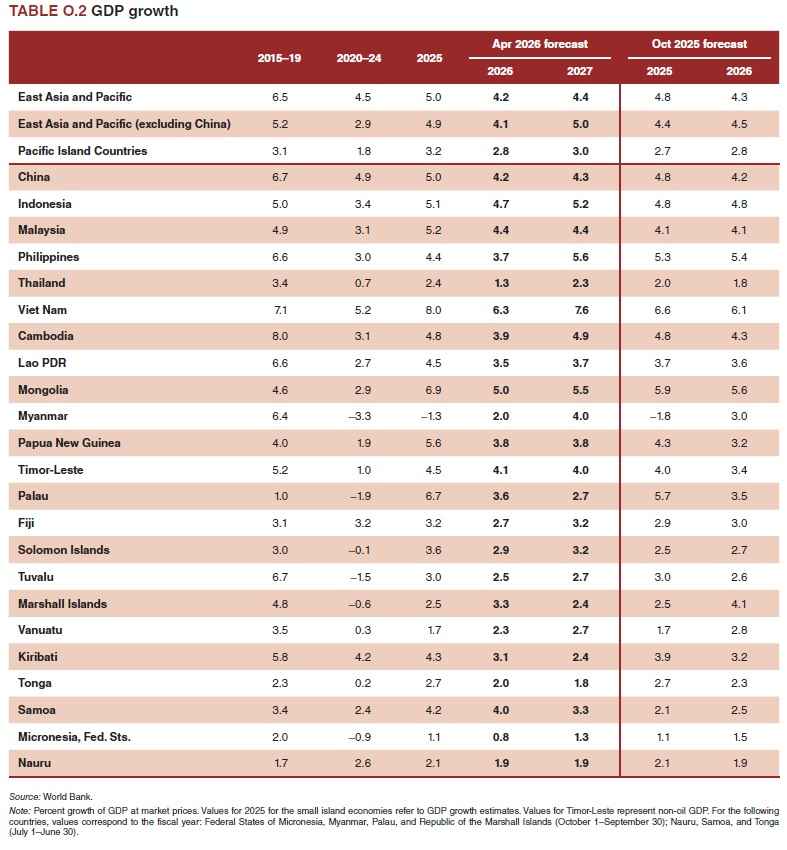

根據世界銀行在2026年4月8日發布的資料,東亞與太平洋地區的經濟正處於一個關鍵轉折點。整體而言,該地區2026年的經濟成長預估將從2025年的5.0%放緩至4.2%,並於2027年微幅回升至4.4%。這主要是因為中東地緣政治衝突引發能源價格飆升,加上全球貿易限制措施增加,以及人工智慧供應鏈重組帶來的多重變數。

針對東亞地區的主要經濟體,世界銀行的報告依序提出以下深入的剖析與展望:

中國

世界銀行指出,中國大陸目前的經濟現況面臨內部與外部的雙重挑戰,整體經濟復甦力道受限。在內部方面,消費者支出因勞動市場疲軟與房地產市場低迷而保持謹慎,工業生產雖然表現強勁,但製造業與基礎設施投資已出現疲態。影響其經濟的主因在於房地產市場的持續調整,以及地方政府債務壓力限制財政支持空間。在外部方面,全球經濟成長放緩削弱出口需求,雖然高科技產品出口表現亮眼,但整體仍面臨貿易保護主義的阻力。展望未來,世界銀行預測中國大陸2026年經濟成長將放緩至4.2%,並於2027年維持在4.3%的成長水準。

印尼

印尼目前經濟展現出一定程度的韌性,近期成長甚至略高於潛力水準,主要受惠於政府主導的基礎建設投資與大宗商品出口收入。然而,印尼近期金融市場也面臨壓力,包含外資流出與股市震盪現象。影響其經濟的主要原因在於全球風險趨避情緒與能源價格上升的逆風,但印尼本身作為大宗商品出口國,其外匯收入部分抵銷高昂的燃料進口成本。展望方面,印尼2026年經濟成長預計從2025年的5.1%微幅放緩至4.7%,但隨著貨幣寬鬆與國家投資推動,2027年有望回升至5.2%。

馬來西亞

世界銀行對馬來西亞目前的經濟現況抱持相對樂觀的態度,特別是在民間投資與出口方面表現亮眼。馬來西亞正成為人工智慧與資料中心投資的熱點,吸引大量外國直接投資,帶動電子產品出口激增。馬來西亞受惠的主因在於其能源淨出口國的地位,使其在當前油價飆升的環境中獲得保護,同時全球半導體供應鏈重組也為其帶來龐大的貿易轉移利益。預估馬來西亞2026年經濟成長將達到4.4%,雖較2025年的5.2%有所放緩,但2027年仍將穩健維持4.4%的成長步伐。

菲律賓

菲律賓目前的經濟面臨較大壓力,整體成長低於潛力水準。主要影響原因在於菲律賓對進口能源的高度依賴,使其成為東亞最容易受到中東石油價格衝擊的國家之一。燃料成本飆升不僅加重運輸與物流負擔,能源與肥料價格上漲也轉嫁至食品成本,嚴重削弱家庭購買力,甚至迫使政府宣布進入能源緊急狀態。預測顯示,菲律賓2026年經濟成長將從2025年的4.4%明顯下降至3.7%,但隨著公共投資執行步入正軌與通膨緩解,2027年可望強勁反彈至5.6%。

泰國

泰國的經濟現況顯得相對疲弱,消費者支出低迷,且工業生產低於疫情前趨勢。影響泰國經濟的核心原因包含國內居高不下的家庭債務、緊縮的信貸條件,以及觀光業復甦緩慢。作為石油淨進口國,泰國同樣受到外部能源價格上漲的沉重打擊,進一步限縮經濟動能。基於上述內外阻力,世界銀行將泰國2026年的經濟成長預測大幅下修至1.3%,預計到2027年才能微幅回升至2.3%。

越南

越南在當前局勢中展現出強勁的成長動能,零售擴張與出口表現均十分優異。特別是在人工智慧相關電子產品的強勁需求推動下,其出口與外國直接投資持續湧入。影響其經濟的主因在於其成功融入全球科技供應鏈,加上強而有力的公共與私人投資支持。儘管越南同樣面臨能源進口成本上升的短期壓力,但其龐大的外資紅利提供足夠的緩衝。展望未來,越南2026年經濟成長預計為6.3%,並將於2027年加速攀升至7.6%,成為區內成長最快的經濟體之一。

總結而言,東亞與太平洋地區面對能源衝擊與全球貿易政策不確定性,各國的復甦路徑出現明顯分歧。世界銀行建議,各國除了需要針對弱勢家庭提供精準支持,以減輕物價壓力,更迫切需要推動服務業開放與基礎建設投資等結構性改革,以提升長期生產力並應對未來挑戰。

圖資來源:世界銀行

資料來源: 經濟日報