- 美國第一季GDP季增年率2%,較上季表現顯著回升。主要動能來自企業投資擴增,以及民眾在醫療保健等服務業上穩健的消費需求

- 美國3月通膨指標顯著攀升,創下近年最大升幅。同時,初領失業金人數降至半世紀以來新低點,反映勞動市場依舊維持熱絡

- 考量到經濟表現強勁與通膨數據持續居高不下,即使聯準會將迎來新任主席,市場預期近期內調降利率的機率已大幅下降

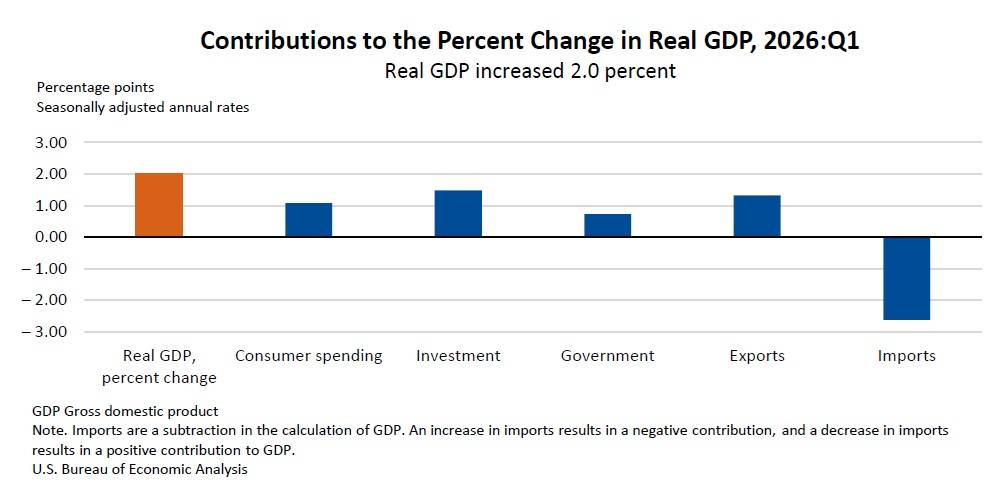

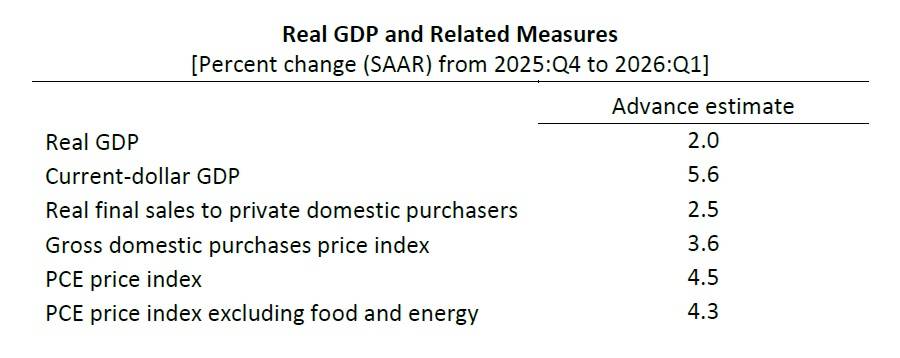

根據美國經濟分析局在2026年4月30日發布的資料,美國第1季實質國內生產毛額(GDP)的季增年率達2.0%,較2025年第4季的0.5%有顯著的回升。雖然此數據略低於市場原先預估的2.3%,但整體經濟表現依然熱絡。其中,實質國內私人購買最終銷售額在第1季成長2.5%,高於前一季的1.8%。

帶動美國第1季經濟成長的主要動能,來自於企業投資、出口、消費者支出以及政府支出的全面增加。占據美國經濟活動約三分之二比重的消費支出,在第1季成長1.6%,優於市場預期的1.4%。消費支出的成長主要由服務業需求所帶動,特別是醫療保健(包含醫院、護理之家與門診服務)以及金融服務的表現最為亮眼。在企業投資方面,主要受惠於資訊處理設備(如電腦與周邊設備)、軟體等智慧財產權產品,以及零售與批發貿易的民間存貨投資增加。政府支出方面,由於2025年第4季曾受政府關門影響,第1季聯邦政府非國防支出(主要為員工薪酬)出現反彈上升。

在就業市場方面,勞動市場依然維持極高的熱度。根據勞工部發布的數據,截至4月25日當周,美國首次申領失業救濟金人數僅189,000人,遠低於市場預估的212,000人以及前一周的215,000人,創下自1969年以來的最低紀錄。四周移動平均人數亦降至207,500人;而截至4月18日當周的連續申領失業給付人數為1,785,000人,低於預估的1,815,000人。彭博行業研究分析師指出,初領失業金人數的下滑發出強烈訊號,顯示失業情況依然受限,這也有助於解釋為何在中東地緣政治不確定性上升的背景下,勞動市場情緒尚稱平和。

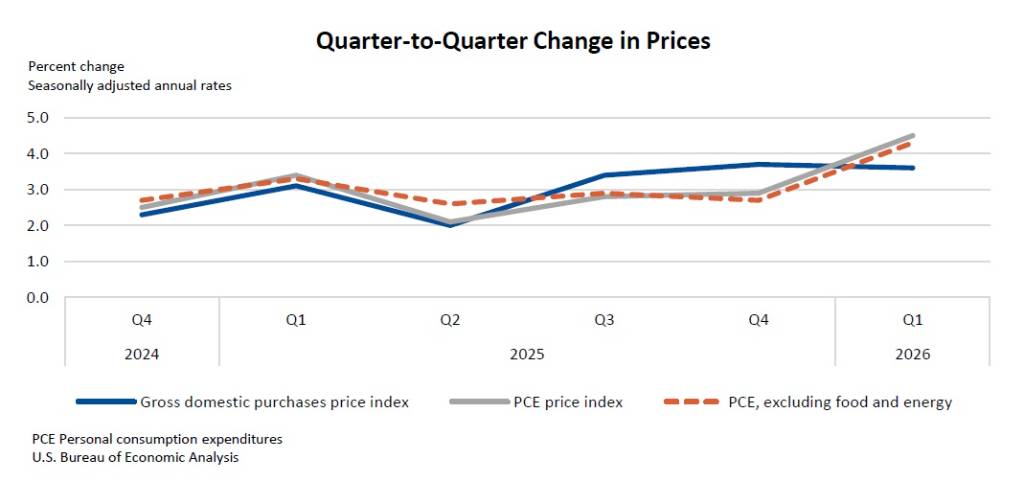

然而,強勁的經濟與勞動市場也伴隨著通膨升溫的隱憂。在第1季的整體物價方面,國內購買毛額物價指數成長3.6%,個人消費支出(PCE)物價指數則成長4.5%,遠高於前一季的2.9%;剔除食品與能源的核心個人消費支出物價指數也成長4.3%,高於前一季的2.7%。

進一步觀察3月份的單月數據,代表整體通膨率的個人消費支出平減指數月增率達0.7%,創下2022年以來最大升幅;年增率則達3.5%,遠高於2月份的2.8%升幅,主要原因是能源與汽油價格持續攀升。聯準會(Fed)最重視的核心個人消費支出平減指數,3月月增率為0.3%,年增率達3.2%,高於2月份的3.0%。

在個人所得與消費方面,3月份個人消費支出月增率大幅增加0.9%;扣除通膨後的實質個人消費支出月增率為0.2%。同時,由於退稅金額增加,3月份個人所得增加0.6%,高於預估的0.3%。

經濟學者分析指出,各項經濟數據皆顯示美國第1季通膨已經開始升高,且油價上漲的衝擊尚未完全顯現,預期4月份通膨可能進一步攀升。綜合消費支出熱絡與失業人數減少的現況,美國經濟成長動能依舊強勁。儘管聯準會將於6月會議迎來主張調降利率的新任主席華許(Warsh),但面對居高不下的通膨數據,市場預估近期內調降利率的機率已變得相當渺茫。

圖資來源:美國商務部

資料來源: 經濟日報