- 日本第1季實質國內生產毛額成長0.5%,年化成長率達2.1%,超越市場預期,主要由民間消費與企業投資增加所帶動

- 強勁經濟數據為日本央行貨幣政策提供支撐,市場評估當局最快於6月或7月再度升息,並可能放緩縮減購債計畫以維持市場流動性

- 儘管經濟開局亮眼,能源漲價壓力尚未完全浮現。專家警告進口成本持續上升,恐導致日本未來2季的經濟成長面臨停滯風險

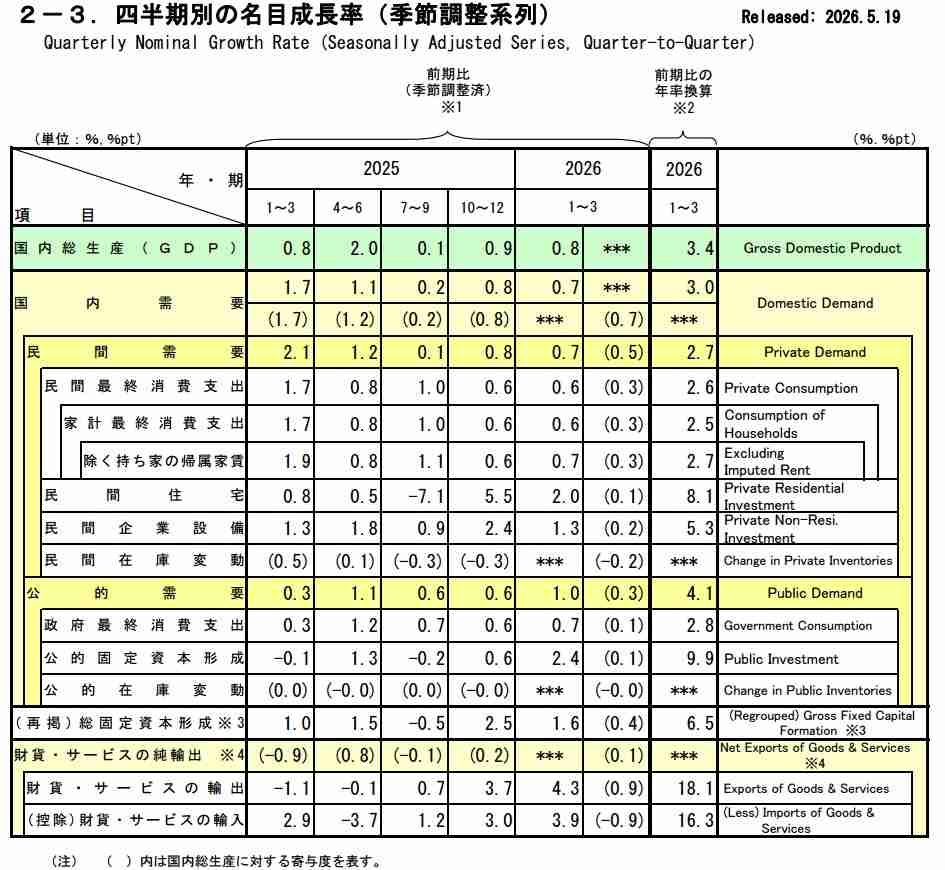

根據日本內閣府在2026年5月19日發布的資料,日本2026年第1季的經濟表現超乎市場預期。日本內閣府公布的國內生產毛額(GDP)初步數據顯示,2026年1月至3月期間,實質國內生產毛額較前1季成長0.5%(季增率),換算成季增年率高達2.1%。這項數據不僅遠優於市場原先預期的0.4%與1.7%,更延續前1季成長0.2%的動能,連續2季成長,顯示經濟復甦趨勢逐漸穩固。若觀察名目國內生產毛額,第1季的成長率為0.8%,換算年化成長率為3.4%。

進一步剖析帶動經濟成長的關鍵因素,民間需求與外部需求均呈現正向貢獻。在國內需求方面,對實質國內生產毛額的貢獻度為0.2個百分點,其中占據經濟總量50%以上的民間最終消費支出較前1季增加0.3%,優於市場預測的0.2%。企業投資表現同樣亮眼,民間企業設備投資較前1季增加0.3%。在外部需求部分,財貨與服務的出口較前1季大幅增加1.7%,而進口則微幅增加0.5%,使得淨外部需求對實質國內生產毛額的成長率貢獻達0.3個百分點。整體而言,2025年度的實質國內生產毛額成長率為0.8%,名目國內生產毛額成長率則高達4.2%。

這些優異的經濟數據為日本央行未來的貨幣政策提供更充分的基礎。日本郵政壽險的高級經濟學家評估,這將使當局更能接受貨幣政策正常化,並為最快於2026年6月或7月再度升息留下空間。然而,面對公債殖利率飆升所引發的金融市場動盪,市場消息人士指出,日本央行可能會放緩甚至暫停下年度縮減購債的量化緊縮計畫,以確保市場擁有充足的流動性。

儘管總體經濟數據亮眼,潛在隱憂仍不容忽視。中東地緣政治衝突引發的國際油價上漲效應,目前尚未完全反映在日本第1季的數據中。由於日本高達95%的原油進口必須仰賴中東地區,日圓匯率疲軟更進一步推升進口成本,對終端消費者形成沉重壓力。凱投宏觀(Capital Economics)分析師席利安特(Marcel Thieliant)警告,雖然目前日本政府透過補貼政策抑制油價上漲,但在未來數月內,能源價格飆升的全面衝擊將逐漸顯現。目前消費者信心出現下滑跡象,預期日本經濟成長在本季與第2季恐將面臨停滯風險。

在物價方面,受到能源與食品進口成本上升的影響,日本央行決定將本年度的消費者物價上漲率預估值由1.9%上調至2.8%,並將2027年度的預估值由2.0%調升至2.3%。同時,日本央行也將2026年度的經濟成長預測自1.0%下修至0.5%,2027年度的預測也從0.8%微調至0.7%。為應對日圓走貶與物價高漲兩大挑戰,外界推測日本政府將在市場上投入數百億美元進行干預,首相高市早苗更計畫編列追加預算,以期在物價壓力下持續維護經濟成長動能。

資料來源:日本內閣府

資料來源: 經濟日報