- 中東地緣衝突加劇,導致全球能源與運輸成本大幅攀升,聯合國將2026年全球經濟成長預測下修至2.5%,創疫情以來新低

- 通膨壓力因油價飆升再度浮現,中斷近年趨緩的走向,各國央行恐將維持高利率環境更長一段時間,進而推升借貸成本與緊縮金融市場

- 開發中國家首當其衝面臨成本飆升考驗,然而台灣等特定亞洲經濟體,因人工智慧推動強勁貿易與投資需求,反而展現經濟韌性

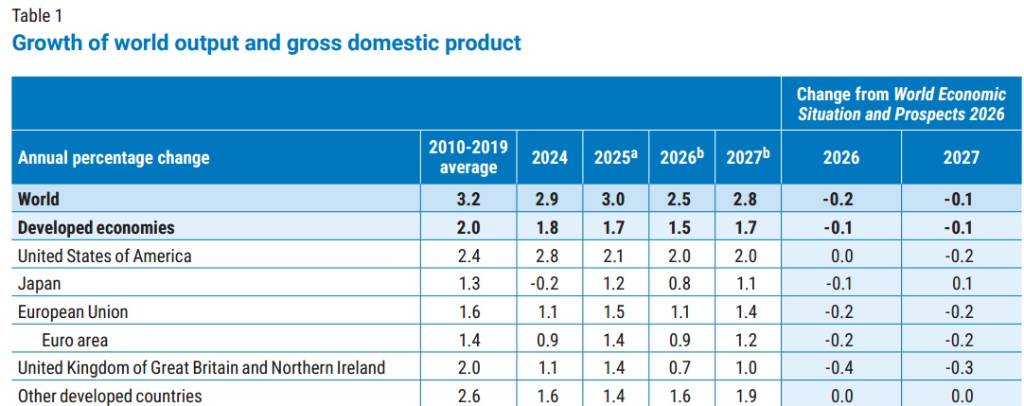

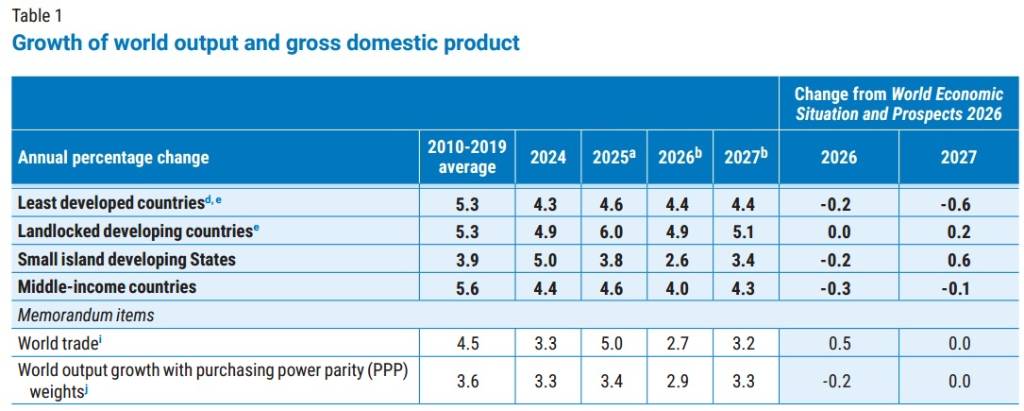

根據聯合國在2026年5月19日發布的資料,受到中東衝突持續延燒的衝擊,全球經濟正面臨嚴峻挑戰。聯合國最新的《世界經濟形勢與展望》年中報告,將2026年全球經濟成長預測從原本的2.7%下修至2.5%,並預估2027年將小幅回溫至2.8%。這項2.5%的預測數字,創下自2020年新冠疫情爆發以來的最低紀錄,顯示全球經濟復甦趨勢遭受重大挫敗。

中東危機引爆能源與供應鏈震盪

此次經濟預測下調的核心肇因,在於中東地區的衝突嚴重干擾全球能源與物流命脈。報告指出,荷莫茲海峽的實質封鎖,導致每日約2,000萬桶原油供應受阻,而全球約有20%的石油與液化天然氣皆依賴此航道運輸。這場被聯合國形容為現代史上規模數一數二大的能源供應危機,不僅推升原油與天然氣價格,更連帶引發肥料與運輸成本高漲。

針對油價走勢,聯合國的基準預測假設布蘭特原油在2026年上半年將維持在每桶100美元以上,下半年逐漸回落至80美元。然而,若局勢進一步惡化,引發原油價格短暫飆升突破每桶150美元的極端情境,2026年全球經濟成長恐將進一步下降至2.1%。

通膨巨浪再起,各國央行面臨兩難

能源價格飆漲中斷過去3年來的全球通膨趨緩走向。聯合國將2026年全球通膨率預測從原先的3.1%大幅上調至3.9%。其中,已開發經濟體的通膨率預計將從2025年的2.6%上升至2026年的2.9%;而開發中經濟體所承受的壓力更為劇烈,通膨率預估將從4.2%攀升至5.2%。

通膨預期心理推升短期與長期政府債券殖利率,導致全球金融狀況進一步緊縮。面對物價上升的壓力,各國央行被迫放緩降息步伐,預期將維持高利率環境更長一段時間,這不僅加重企業與一般家庭的借貸負擔,更讓許多背負高額外債的開發中國家面臨嚴峻的財政考驗。

區域經濟表現分歧,台灣受惠AI展現韌性

在全球一片低迷中,各主要經濟體的表現呈現顯著分歧。首先,美國經濟展現相對強勁的韌性,2026年預估將維持2.0%的成長,主要由穩健的家庭消費與人工智慧(AI)基礎建設的龐大投資所支撐。

相對而言,高度依賴能源進口的歐洲則遭受重創。歐盟2026年的經濟成長預估遭下調至1.1%,英國更慘遭砍半下降至0.7%,反映出企業利潤壓縮與消費者購買力衰退的窘境。

在亞洲方面,中國雖然面臨房地產市場調整的內部挑戰,但憑藉多元的能源結構與龐大的戰略儲備,有效緩衝外部衝擊,2026年經濟成長預估維持在4.6%。印度則預估成長6.4%,雖然略低於先前預測,但仍保有強勁動能。

值得注意的是,即便多數開發中國家面臨強大逆風,台灣與新加坡等特定亞洲經濟體,卻因搭上人工智慧推動的電子產品與晶片出口熱潮,展現出高度的經濟韌性。這些地區受惠於強勁的科技投資與貿易需求,不僅抵禦能源危機的部分衝擊,其成長預測更獲聯合國上調。

綜觀而言,全球經濟正面臨高成本、高利率與高不確定性的挑戰。對於台灣投資大眾而言,在關注人工智慧產業帶來的多頭趨勢之餘,也必須高度警戒中東地緣政治風險與全球通膨反彈可能對金融市場造成的劇烈波動。

圖資來源:聯合國

資料來源: 經濟日報